会社が儲けると、その儲けに対して税金が課されます。それが、今回学習する法人税等です。

私達も給与所得があると思いますが、所得税が課されていますよね。これと同じ属性となっています。

法人税等の納税と申告の時期

法人税は、期中で申告と納付、期末で申告をして、確定申告で納付があります。

以下に、少し嚙み砕いて説明します。

【1】中間

期中の半分経過(6ヵ月)した時点で、法人税等の納付と申告を行います。

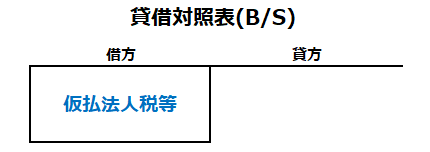

この時の中間納付税額は仮払法人税等の勘定科目によって会計処理されます。

仕訳の仕方は消費税の時と同じです。仮払法人税は資産科目として計上します。

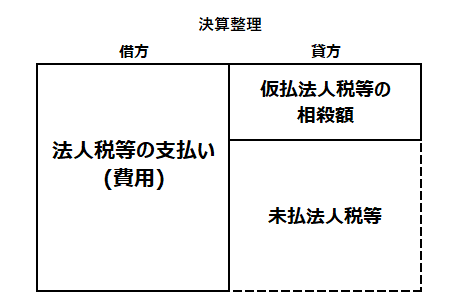

【2】期末

決算時に、今期の法人税等を計算し費用計上する。中間に納付した額との差額は未払法人税等(負債)で仕訳を行います。

補足)法人税等は「法人税、住民税及び事業税」といった勘定科目になることがあります。

【3】確定申告

確定申告は翌期に行う。(大体5月)

この確定申告で、未払法人税等の金額を納付します。

それでは、例題より確認していきましょう。

法人税等の仕訳(中間)

当社は、法人税等の中間申告を行い、現金で¥2,000納付した。

現金、仮払法人税等

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仮払法人税等 | 2,000 | 現金 | 2,000 |

中間申告で支払った仮払法人税等は、資産であるため、借方に仕訳します。

法人税等の仕訳(期末)

当社は、決算にあたり、当期の法人税等が¥5,000と計算された。

尚、当社は中間申告で仮払法人税等を¥2,000計上している。

仮払法人税等、法人税等、未払法人税等

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 法人税等 | 5,000 | 仮払法人税等 未払法人税等 | 2,000 3,000 |

決算整理の時に、中間申告で計上した仮払法人税等を取り崩し、法人税等を計上する仕訳を行います。そして、その差額を、未払法人税等として仕訳を行うため、貸方に未払法人税等を¥3,000仕訳します。

法人税等の仕訳(納付)

当社は確定申告を行い、前期の決算で確定した貸方計上の未払法人税等¥3,000を現金で納付した。

未払法人税等、現金

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未払法人税等 | 3,000 | 現金 | 3,000 |

決算整理時に計上していた未払法人税等を支払います。借方に仕訳です。

現金で支払っており、現金は資産であるため、資産の減少は貸方に仕訳を行います。

最後に

如何でしょうか。消費税の仕訳と似ているため、片方の理解すると、もう片方の理解もできるのではないでしょうか。

今回の法人税等の仕訳の復習を行いたい方は以下のボタンより、仕訳問題にトライしてみてください。