「決算」という言葉をしばしば耳にしたことがあると思いますが何を行っているでしょうか。知っている人もそもそも聞いたことが無い人も、簿記を学習している方は必ず理解しなければならないことです。

(※簿記の役目を解説したページ参照)

初めにお断りしておきます。

今回は文章が多く、例題はありません。

決算についての理解を深めるセッションとなっています。

知っている人は、以降読む必要はありません。

【決算】

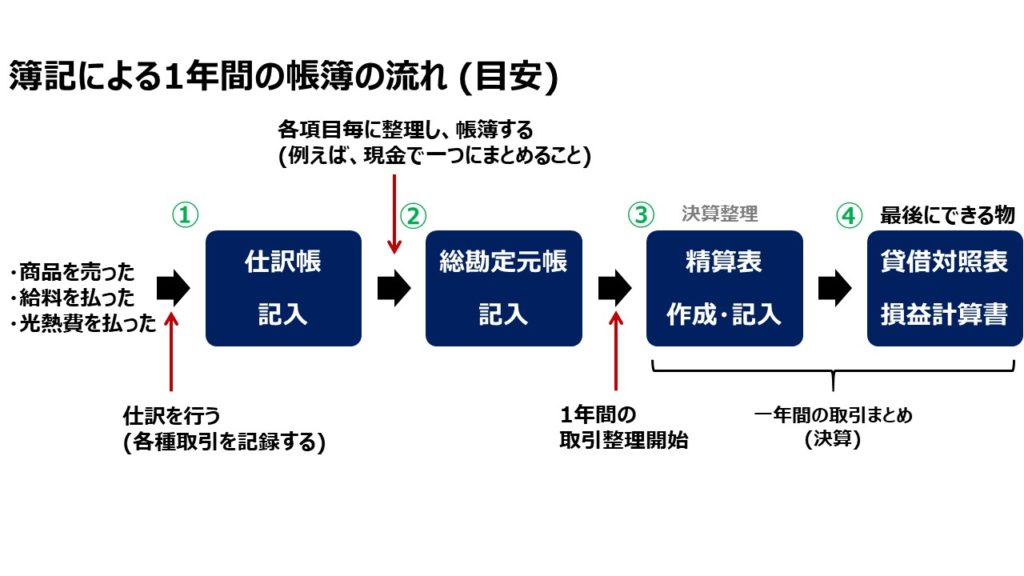

会社は一年に一度、会社の財政状況をまとめる必要があります。

財政状況を示すものとして、貸借対照表と損益計算書を作成します。

この貸借対照表と損益計算書を作成する為の一連の流れを決算と呼びます。

以下の図でいうと、③と④にあたります。

これから学習していくことのゴールは、私達が貸借対照表と損益計算書を作成できるようになることです。

この2つは今までの学習してきたことの総合力が試されるところであります。

学習していくことのステップをざっくり列挙すると、

①精算表の作成

②決算修正・整理仕訳

③決算整理後の試算表の作成

④損益勘定の作成

⑤貸借対照表と損益計算書の作成

となっています。

私が苦労したのは、⑤の貸借対照表と損益計算書です。慣れないとどこに何を書くのか混乱してしまいます。

頑張って近々わかりやすく解説しますので、お待ちください。

それぞれ簡単に説明していきます。

【①精算表の作成】

試算表は文字通り表です。

精算表の中身は、試算表と修正・整理記入、損益計算書、貸借対照表が含まれています。決算に関するほとんどのデータ記入が、実は精算表で作成できてしまいます。

言い換えると、損益計算書と貸借対照表等は、精算表の一部を抜き出したものです。

貸借対照表と損益計算書は、精算表から抜き出したものです。

精算表は決算の見通しを立てるためにとても役立つ表となっています。

理由は、決算に関する全てが集約されているからです。

【②決算整理仕訳】

決算整理では、貸倒引当金の設定や、有形固定資産の減価償却、当期の売上原価の算出、現金過不足等様々なことを行います。

【③決算整流後の試算表の作成】

②の決算整理で行った仕訳を決済整理前の試算表に反映させます。

【④損益勘定の作成】

どれだけの損失か、収益かを整理します。

【⑤貸借対照表と損益計算書の作成】

財務諸表である、貸借対照表と損益計算書を作成します。

貸借対照表:会社創業から、今期末までの資産・負債・純資産を一覧にまとめた表。

損益計算書:今期1年にどれだけ損失または儲けがでたかをまとめた表。

細かく見ると、他にもありますが、ザックリでも盛沢山の内容です。

次回以降に、1つずつ解説していきたいと思います。

文字がほとんどで、わかりづらいかと思いますが、今後各項目を勉強していく際に、見返して理解を深めて頂ければと思います。