私達が普段使うクレジット払い。これを商品を提供している会社の立場で会計処理を行うとどのようになるのでしょうか。

この仕訳方法を解き明かすためには、クレジット払いの仕組みを理解しなければなりません。

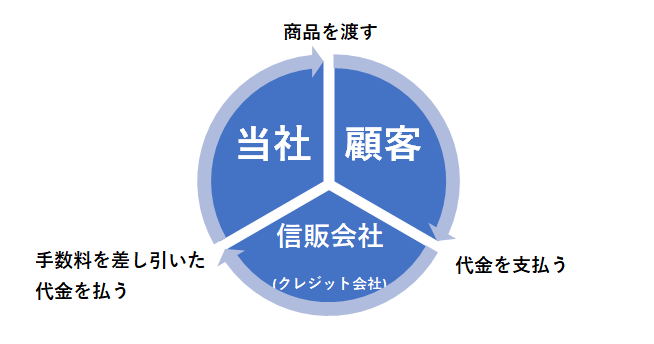

クレジット払いのサービス概要

クレジット払いでは以下の図のように、顧客と会社の間にクレジット会社が間に入ります。

そして、私達顧客の支払いを代わりにクレジット会社が支払ってもらうサービスです。

クレジット払いのそもそものメリットは、

顧客側は普段現金を持ち歩く必要が無くなることによる利便性向上。

お店側は、手元に現金がなくても商品を買ってくれるといったメリットがあります。

それでは、どのようにしてクレジット会社が儲けているかというと、このサービスを提供する代わりに、手数料をお店側から徴収します。

お店側からすると、手数料を取られる分儲けが減りますが、現金で支払うよりも顧客が買ってくれるため、お店としてもメリットがあります。

※1 参考文献:「193の心理研究でわかったお金に支配されない13の真実」 クラウディア・ハモンド著 p58~参照

ここまで、読んで頂けた方は何となく察しているかもしれませんが、クレジット払いは、会社の立場から見れば、手数料を差し引いた金額を受け取り、代金は後日顧客からクレジット会社を通して回収する権利(売掛金)の性質があることがわかります。

会社の立場からのポイントは以下の2つです。

①クレジット払いは後日お金を受け取る権利を得る→売掛金の性質

②クレジット会社から手数料を取られる。または、手数料を差し引いた値段で売掛金の回収がなされる。

このクレジット払いによって生じる売掛金を"クレジット売掛金"という勘定科目で仕訳を行います。

それでは、例題より確認していきましょう。

クレジット売掛金の仕訳(販売時)

当社は商品¥1,000をクレジット払いで売上げた。信販会社のクレジット払い手数料は1%であり、手数料は代金回収時で認識する。

売上、クレジット売掛金

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| クレジット売掛金 | 1,000 | 売上 | 1,000 |

問題文の通り、手数料は代金回収時で計上するため、手数料の仕訳は行いません。

クレジット売掛金は資産科目であるため、資産の増加は借方に仕訳を行います。

クレジット売掛金の仕訳(回収時)

信販会社からクレジット払い¥1,000について、手数料1%を差し引いた額を現金で受け取った。

支払手数料、現金、クレジット売掛金

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 支払手数料 | 990 10 | クレジット売掛金 | 1,000 |

支払手数料は1%であることから、¥10計上します。

費用科目であるため、費用の増加は借方に仕訳です。

そして、クレジット売掛金の回収であるため、資産の減少であることから、貸方にクレジット売掛金を計上です。

そして、貸借一致より、差額を現金として計上します。

最後に

如何でしょうか。クレジット売掛金の仕訳は、実はあともう一つあります。

今回は解説しませんでしたが、手数料を商品販売時に計上する場合です。

これに関しては、以下のボタンより、クレジット売掛金の仕訳問題にトライし、フォローして頂ければと思います。