決算整理において、今年の損益を算出する際に、当期の収益と費用を正しく集計できていないと、適正な会計処理ができません。

収益と費用は、取引が生じた時に適切に会計処理がなされていますが、毎年1年区切りで決算を行い、財務諸表を作成するため、不都合なことが生じます。

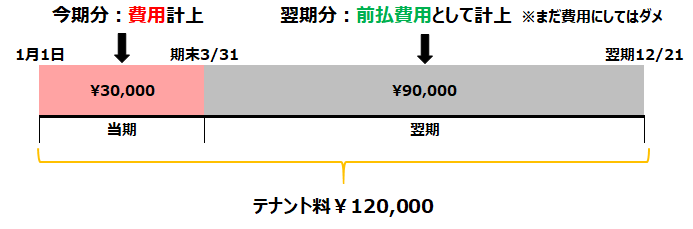

例えば、会社が借りているテナントの料金¥120,000が1年契約で、当期の1月に借りて、借りた際に1年分支払った場合はどうなるでしょうか。

これを図解すると、以下の様になります。

つまり、一年間毎に財務諸表を作成する性質上、翌期の費用を今期にそのまま計上すると正しく会計処理ができないことになります。

従って、今回の場合で言えば、翌期の費用は"前払費用"として資産計上し会計処理を行っていきます。

費用の前払いのように、期をまたいでいる費用と収益に関する取引に今回と次回は、フォーカスして解説をしてきます。

実は、前払費用を含めると、この期をまたぐ取引は大きく分けて4つあります。

①前払費用

②前受収益

③未払費用

④未収収益

この中で、今回は①と②について解説します。

前払費用の仕訳

先程の解説通りの内容です。

前の図解を思い出しながら、例題1~3を解いてみましょう。

当社は、令和2年1月1日に1年分の家賃¥120,000を現金で支払った。

現金、支払家賃

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払家賃 | 120,000 | 現金 | 120,000 |

現金(資産)が減少し、支払家賃(費用)が増加する仕訳です。

従って、借方に支払家賃、貸方に現金です。

令和2年3月31日の決算日。当社は、今期1月1日に1年分の家賃¥120,000を現金で支払っているため、前払費用を計上する。

前払家賃、支払家賃

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前払家賃 | 90,000 | 支払家賃 | 90,000 |

支払った家賃は1月から3月しか経過していないことから、3ヵ月分です。

残りの9か月分を前払家賃として計上します。

9か月分は¥120,000×9/12=90,000です。

前払家賃として¥90,000資産として借方に計上し、その分支払家賃を減らす仕訳をします。

前払費用は設問通り、前払家賃のことです。

決算が終わり、翌期の仕訳です。

ここでは、前期に資産勘定として仕訳をした前払家賃を再振替し、支払家賃を計上する仕訳を行います。

令和2年4月1日、翌期首前払家賃残高の勘定を再振替する。

前払家賃、支払家賃

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払家賃 | 90,000 | 前払家賃 | 90,000 |

資産計上されている前払家賃を取り崩し、支払家賃を計上します。

この支払家賃は、今期の9か月分です。

前受収益の仕訳

次は、前受収益に関する仕訳を行います。

しかし、前払費用と考え方は同じです。翌期の分として計上される収益を負債として会計処理します。

理由は、翌期分の収益を今期にまとめてもらっているため、その分過分に収益が発生しているため、負債として計上します。

例題で確認していきましょう。

例題4~6を解いてみましょう。

当社は、令和2年1月1日に1年分の家賃¥60,000を現金で受け取った。

現金、受取家賃

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 60,000 | 受取家賃 | 60,000 |

現金(資産)を受け取ったため、資産の増加は借方に仕訳を行います。

そして、収益は受取家賃として貸方計上をします。

令和2年3月31日の決算日。当社は、今期1月1日に1年分の家賃¥60,000を現金で受け取っており、翌期分は¥45,000である。

受取家賃、前受収益

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受取家賃 | 45,000 | 前受収益 | 45,000 |

今期分の収益ではない、翌期分を前受収益として負債計上します。

そして、受取家賃として計上した総額を減らす会計処理をします。

翌期分の9か月は問題文の通り、¥45,000です。

決算が終わり、翌期の仕訳です。

ここでは、前期に負債勘定として仕訳をした前受収益を再振替し、受取家賃を計上する仕訳を行います。

令和2年4月1日、翌期首前受収益残高の勘定を再振替する。

前受収益、受取家賃

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前受収益 | 45,000 | 受取家賃 | 45,000 |

負債計上されている前受収益を取り崩し、受取家賃を計上します。

負債を取り崩す→負債の減少であるため前受収益は借方に仕訳です。

最後に

如何でしょうか。今回伝えたいことは、決算は今期1年間の収益・損益をはっきりさせるものであるということです。

従って、翌期分は資産や負債として振替を行い、翌期分に再振替仕訳をします。

今回は以上です、長くて申し訳ございませんでした。