貯蔵品とは何でしょうか。それは時の如く、使用されずに手元に残っているものを示します。わざわざこのように、貯蔵されていることを帳簿するのですから、換金性が高いことが特徴です。

今回の貯蔵品勘定の対象となる換金性の高いものは、郵便切手やはがき、収入印紙です。

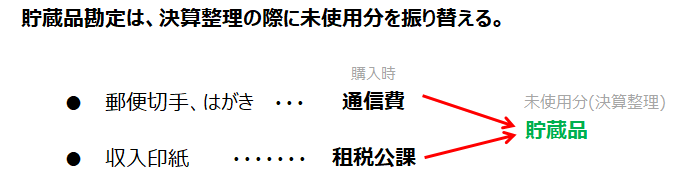

郵便切手やはがきを購入した際は、通信費勘定で仕訳を行っていますが、期末の決算整理の段階で、当期購入したけど使用しなかった場合に、貯蔵品勘定に振替を行い資産計上をします。

それぞれの仕訳を簡単に図解すると以下の様になります。

決算整理の時によく登場する"貯蔵品"

私が簿記3級の試験勉強をしていて思ったことは、決算整理の時に良く貯蔵品勘定が使われるということです。

冷静になって考えると、期中は例えば金庫に収入印紙があっても問題とはならず、決算整理で今の現状を整理しようとして金庫の中身をチェックして、「なんか余ってる・・・」となるからではないでしょうか。

それでは、例題より確認していきましょう。

貯蔵品の仕訳問題

当社は、令和2年2月1日に、はがき¥3,000と収入印紙¥5,000を現金で購入した。

現金、通信費、租税公課

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 通信費 租税公課 | 3,000 5,000 | 現金 | 8,000 |

はがきは、購入時は通信費として費用計上します。

収入印紙は、購入時は租税公課として仕訳をします。

それぞれ相手科目は現金です。

令和2年3月31日の決算日。はがきの未使用分が¥1,000、収入印紙の未使用分が¥1,500ある。

通信費、租税公課、貯蔵品

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貯蔵品 | 2,500 | 通信費 租税公課 | 1,000 1,500 |

例題1で購入した、はがきと収入印紙が決算整理時点で未使用になっていた場合の仕訳です。

未使用分が問題文に記載されているため、通信費と租税公課を減少させ、貯蔵品という資産科目の計上を行います。

最後に

未使用分は大体問題文に記載されているため、決算整理で貯蔵品に振り返ることと、そもそも相手科目が何がを理解しておくようにして頂ければと思います。

今回は以上です。