「自分の財布の中には1万円入っている。」

そう思って、財布の中身を見てみると実際は8千円だった。

今回学習するのは、そういった差異が生じた時の会計処理の話です。

イメージして頂けたでしょうか?

簿記では上記の内容のことは、以下の場合であり得ます。

帳簿で記録していた現金の残高を実際調べてみたら、差異が生じている。

今回の内容"現金過不足"はこのような時に登場する勘定科目です。

Contents

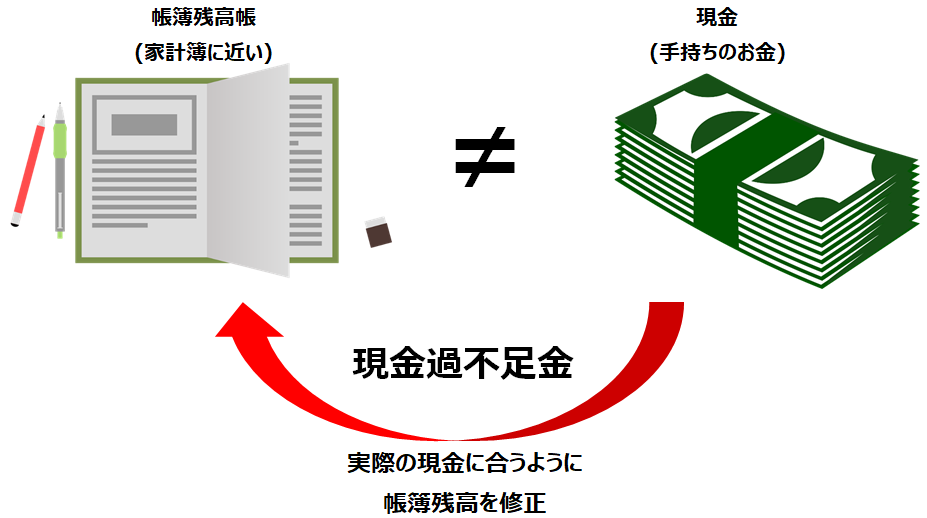

現金過不足金とは

現金過不足金とは、端的に言えば"現金に関する帳簿残高と実際有高の差異"を示すものです。

もう一度、簿記の観点と日常を交え、例を考えてみます。

例えば、家計簿で毎月の収入と支出を記録していて、20万円の収入に対し、食費や家賃などの支払いで12万円の支払いがあった場合を考えてみます。

そうすると、手元に8万円残っているはずですが、口座を見てみると残高が6万円になっていて、なぜか2万円足りない事態となったこの差額2万円が現金過不足金となります。

この例では足りない場合を想定しましたが、逆に残高が9万円で1万円過剰に残高がある場合も現金過不足金勘定を用いて仕訳をします。

家計簿の記帳漏れであったり、様々な理由で帳簿と実際の現金がズレます。

もちろん後から記入漏れが発覚し、現金過不足金を取り崩す仕訳も当然あります。

それでは、現金過不足金をどのように仕訳を行うのか見ていきましょう。

現金過不足金 / 図解イメージ

現金過不足金の仕訳は、実際有高(現金の方)に合うように仕訳を行い、図解するとすれば、以下の様になります。

そして、現金過不足金の仕訳は以下の3ステップを踏んで行われます。

①実際有高に帳簿残高を合わせるように仕訳を行う。(過不足金発生時)

②帳簿ズレが判明した時、過不足金を振り替える仕訳を行う。(過不足金原因発覚時)

③決算時になっても過不足金が生じた原因が分からない時の仕訳。(雑損または雑益)

それでは、それぞれの仕訳を確認していきましょう。

現金過不足金の仕訳 / ①過不足金発生(判明)時

今日の営業を終え、現金を調べたところ実際有高が帳簿残高よりも¥3,000不足していることが発覚したので、現金過不足金勘定で処理した。

原因調査をすぐにしたが、判明はしなかった。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金過不足金 | 3,000 | 現金 | 3,000 |

"現金”の実際有高が帳簿残高よりも不足していたということは、帳簿残高は多く記帳されているということになります。

従って、"現金"という資産を減らす仕訳を行います。(貸方に記入)

相手科目は現金過不足金勘定です。

現金過不足金の仕訳 / ②過不足原因発覚時

現金の実際有高が帳簿残高より¥3.000不足していたので、現金過不足金勘定で処理しておいたところ、原因調査の結果、光熱費の支払額¥2,000の記入漏れがあることが判明したが、その他の差額は不明のままである。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 光熱費 | 2,000 | 現金過不足金 | 2,000 |

現金過不足金として処理しておいた会計が判明し、借方に仕訳を行っていた現金過不足金を取り崩す仕訳を行います。

従って、貸方に現金過不足金¥2,000の仕訳を行い、光熱費として¥2,000を借方に仕訳を行います。

現金過不足金の仕訳 / ③決算時になっても原因が不明の時

決算において、調査により判明しなかった現金不足額¥1,000は雑損または雑益として処理することとした。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 雑損 | 1,000 | 現金過不足金 | 1,000 |

現金過不足金の借方残(¥1,000)を取り崩すために貸方に仕訳を行い、雑損として借方に仕訳を行います。

"損失(雑損)"は費用であるため、借方に仕訳です。

現金過不足は以上です。