Chapter1の最後で学習した出納帳の様に、商品売買においても仕入と売上の取引を記録するための補助簿があります。

今回は、それぞれの補助簿である、仕入帳と売上帳を学習していきます。

それぞれの補助簿に記載する内容としては、日付、取引先名と商品名、個数、単価、代金とその決済方法について記録します。

商品売買における返品に関しては、ルール上赤で記録します。

しかし本試験では、鉛筆しかないはずですので、問題文の指示に従って下さい。

それでは、それぞれの補助簿について解説していきたいと思います。

今回は解説のみです。

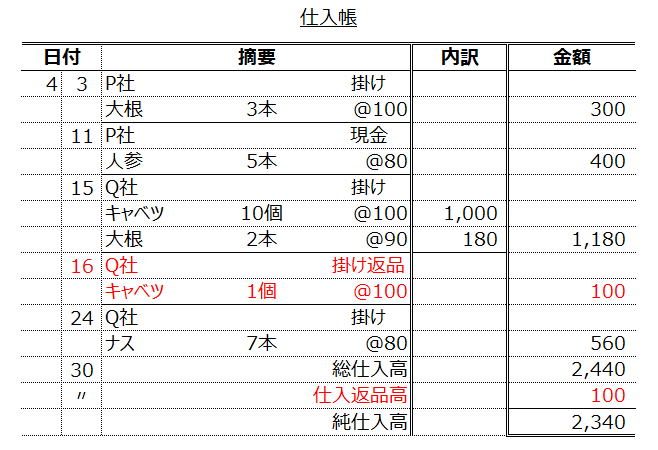

仕入帳について

いくつかの取引を挙げて、それに対して仕入帳を作成します。

【4月の取引】

4月3日:P社より、大根を3本@100仕入れ、代金¥300は掛けとした。

4月11日:P社より、人参を5本@80仕入れ、代金¥400は現金で支払った。

4月15日:Q社より、キャベツを10個@100と大根2本@90を仕入れ、代金¥1,180は掛けとした。

4月16日:Q社へ、キャベツが1つ傷んでいたため返品した。

4月24日:Q社より、ナスを7本@80仕入れ、代金¥560は掛けとした。

返品は赤字で記載するのがルールとなっています。

一定期間の仕入れに関する取引をまとめた補助簿です。

※一言:家計簿に似ていますね!

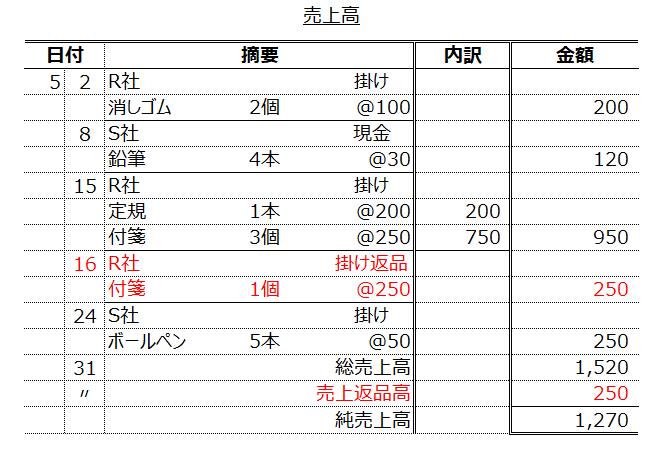

売上帳について

仕入帳と同じ様に、いくつか取引を挙げて、それに対して売上帳を作成します。

【5月の取引】

5月2日:得意先R社に消しゴムを2個@100を掛けで売り上げた。

5月8日:得意先S社に鉛筆を4本@30現金で売り上げた。

5月15日:得意先R社に定規を1本@200掛けで売り上げた。

5月15日:得意先R社に付箋を3個@250を掛けで売り上げた。

5月16日:得意先R社に売り上げた付箋が1個汚れていたため、返品された。

5月24日:得意先Sにボールペンを5本@50掛けで売り上げた。

売上帳も、一定期間の売上に関する取引をまとめた補助簿です。

最後に

如何でしょうか。

今回の内容は、こういった補助簿があるんだなぁと理解して、中身の内容が読み解けるくらいで問題無いと思います。

補助簿の出題率はあまり高くありません。

資格学習で3級合格を目指している方は、テスト勉強に余裕がある時に見返してできる様にしておけば良いのではないかと思います。

簿記2級を目指す方は、補助簿から読み解く問題がしばしば出題されるので、ここで理解しておきましょう。