今回は商品有高帳と呼ばれる、商品毎の受け入れ、払出、残高を記録する補助簿について学習していきます。

この補助簿では、商品の管理と売上原価(商品の原価)を算出するために使われます。普段の仕入れや売上の仕訳だけでは、商品が一体いくらの原価で取り扱っていたのかが分かりません。例え同じ商品であっても、仕入の時期が異なると単価は異なります。そのために、この補助簿が使われます。

商品有高帳では、2つの記録方法があります。

①先入先出法

②移動平均法

なぜ、この2つの記録方法があるのか、その特徴は何かを解説していきたいと思います。

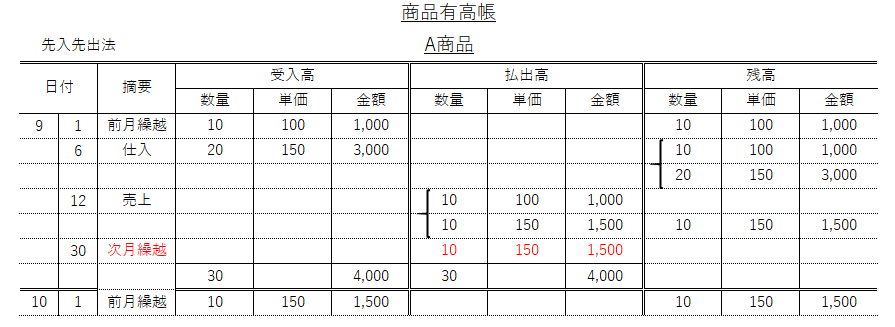

①先入先出法

先入先出法では、商品を先に仕入れたものから順に売上(出ていく)として、記録していく方法です。

9月1日、前月の商品Aの繰越は、受入高に記帳し、残高欄にも記帳します。

9月6日、商品A@150を20個仕入れたとします。そうすると、受入高に記帳すると共に、残高欄に”{”をつけて括ります。先入先出法では、商品の単価が異なる場合は、混ぜません。

9月12日、商品Aが20個売れたとします。そうすると、払出高に20個と書きたいところですが、まずは@100を10個払いだした後に@150を10個払いだし計20個として記帳します。そして残りを残高欄に記録します。

9月30日、次月繰越として、残っている商品を払いだしします。こうすることで、受入高と払出高が一致します。

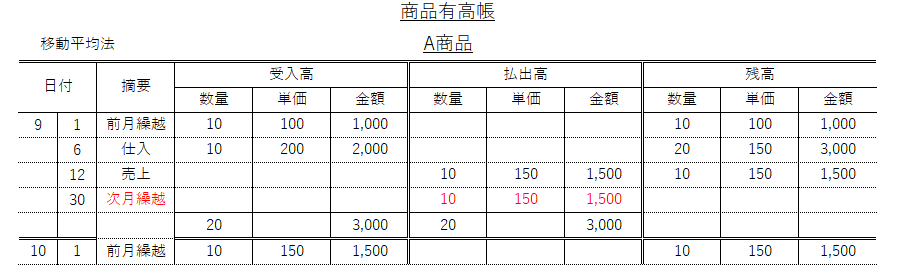

②移動平均法

移動平均法では、単価の異なる商品を仕入れの都度、現在所有している在庫と単価を平均して算出して、管理してしまう方法です。

9月1日、前月の商品Aの繰越は、受入高に記帳し、残高欄にも記帳します。

9月6日、商品A@150を20個仕入れたとします。そうすると、その平均単価を算出する必要があります。@100が10個と@200が10個の平均は、@150です。この単価でもって個数20個で管理します。

9月12日、商品Aが10個売れたとします。そうすると、払出高に10個と書き、残高を減らして記録します。

9月30日、次月繰越として、残っている商品を払いだしします。こうすることで、受入高と払出高が一致します。

最後に

如何でしょうか。補助簿の中では、商品有高帳は出題される方ではないかと思います。今回は全体をザックリしか解説していません。

今後、一つずつ丁寧に解説する記事にリライトしていきますので、少々お待ちください。