今回は売上原価について解説していきます。

今まで、商品売買の章で"仕入"や"売上"について学習してきました。

決算では、それらをまとめて集計して、どれだけの利益が出たのか、または損失が発生してしまったのかを示す損益計算書(P/L)を作成する必要があります。

この利益を算出するために、今回学習する「売上原価」が必要となってきます。

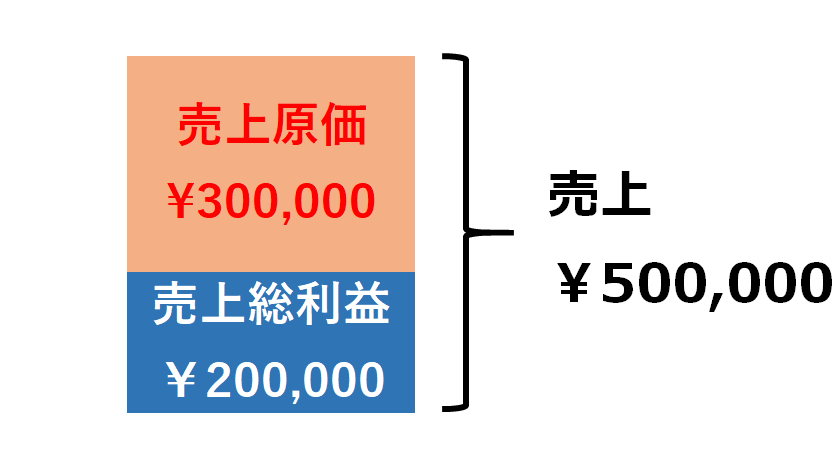

ザックリ説明すると、売上原価がわかると、売上から売上原価を差し引いた額が、利益となりますよね?

これは、売上総利益(粗利とも呼ぶ)と言われ、

売上総利益 = 売上 - 売上原価

となります。図で示すと、以下のような感じです。

余談ですが、この売上総利益に人件費等を差し引いた額が営業利益となり、良く会社の儲けとして見られるものとなります。

それでは、売上原価を算出する理由が分かったところで、どのように算出するかを解説していきます。

算出方法は2種類あるため、それぞれで解説していきますので、しっかり学んでいきましょう。

①仕入勘定を用いて売上原価を算出する方法

これは、商品売買を三分法で記帳している場合に行われる方法です。

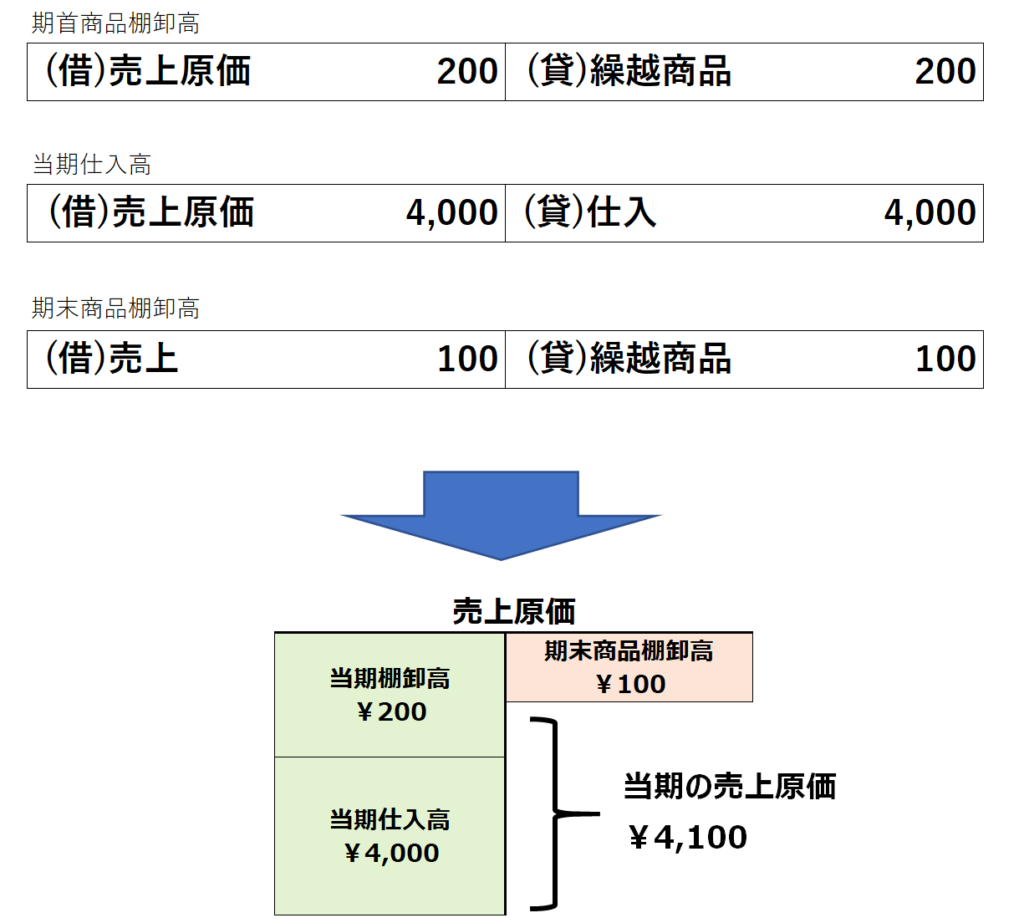

ここで、仕入と繰越商品を用いた仕訳を必要とします。

なぜ、繰越商品を用いるのか、これを簡単に説明すると、仕入と売上は来期に繰越することができないため、繰越商品という勘定を用いて、来期に持ち越しているのです。持ち越せない理由は、仕入は費用の勘定で、売上は収益の勘定であるため、P/Lにしか載らないからです。貸借対照表(B/S)には反映されないため、繰越商品という勘定を用いて、来期に持ち越ししています。

文章ばかりでは、理解がスムーズにいかないと思いますので、ブロック図を用いて解説しています。

決算整理の段階では、当期首の繰越商品が計上されていると思います。そして、期末では、いくつか商品が余ったため、繰越商品が計上されます。

これを簡単なケーススタディで見てみましょう。

・当期首商品棚卸高(繰越商品)が¥200

・当期仕入の総額が¥4,000

・当期売上の総額が¥5,000

・当期末商品棚卸高(繰越商品)が¥100

始めは、何となくの理解でもよいと思います。

これを仕訳で行う場合は、仕入と繰越商品を用いた仕訳が2つ必要であります。

それは、当期首の繰越商品を減らし仕入へ振替をし、当期末の残り商品(繰越商品)を計上し仕入を増加させる仕訳をします。

これまでのことをまとめると、売上原価の算出では、

売上原価 = "期首商品棚卸高" + "期首商品仕入高" ー "期末商品棚卸高"

によって、求めることができます。

この式を忘れても、イメージ図を思い出して、ブロック図を埋めていけば、必ず売上原価を求めることができるため、覚えて頂きたく思います。

②売上原価勘定を直接用いて売上原価を算出する方法

先程の三分法における売上原価をだけでなく、売上原価勘定を用いて、ダイレクトに算出する方法があります。

先程のケーススタディを再度用いて解説します。

・当期首商品棚卸高(繰越商品)が¥200

・当期仕入の総額が¥4,000

・当期売上の総額が¥5,000

・当期末商品棚卸高(繰越商品)が¥100

今回の方法では、当期首商品棚卸高と当期仕入高、期末商品棚卸高を直接"売上原価"に振替を行い算出します。仕訳で示すと以下の通りです。

この方法であると、売上原価を直接算出することができます。

最後に

売上原価を算出する方法を2つ解説しました。

どちらも重要です。どうしてこのような仕訳をすると、売上原価を算出することができるのかを考えながら解くと、本試験でテンパっても対処できると思います。