大きい会社となると、毎日何百、何千もの取引を行うため、仕訳の数が膨大になります。

それを年末に集計して、貸借対照表と損益計算書を作成しようとすると、処理が大変です。

そもそもこのままでは、決算時にならないと、例えば今売掛金がどれだけあるかを把握するためには、決算を終え財務諸表を作成しないとわからない状態になってしまいます。

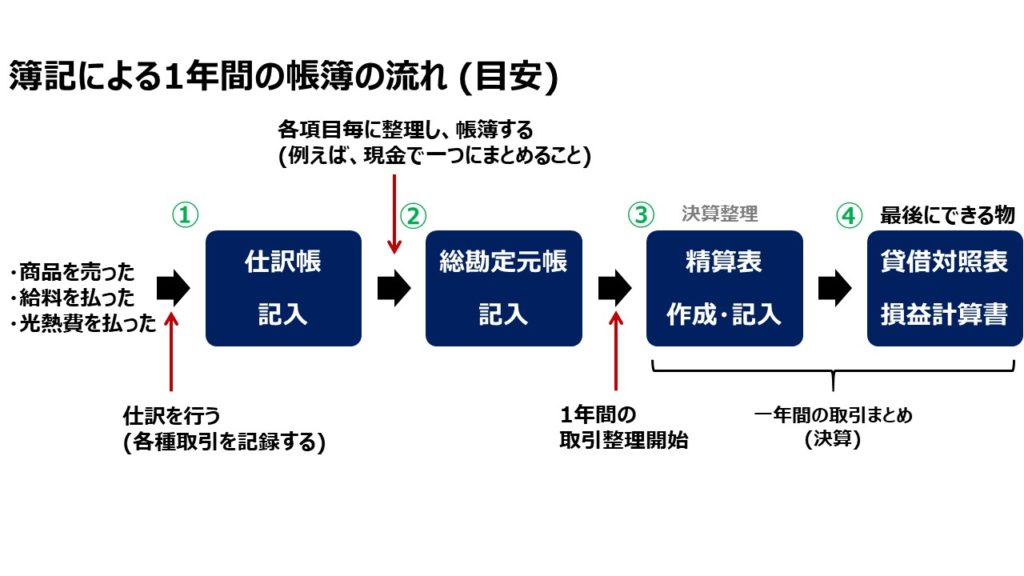

従って、簿記では仕訳を行った勘定科目毎に集計するよって、仕訳の整理を行います。

この勘定科目ごとに整理し集計する時に使われる帳簿を"総勘定元帳"と呼び、仕訳した会計処理を総勘定元帳に記録する作業のことを"総勘定元帳への転記"と呼びます。

決算の流れで説明した図の②の内容です。

総勘定元帳の概要

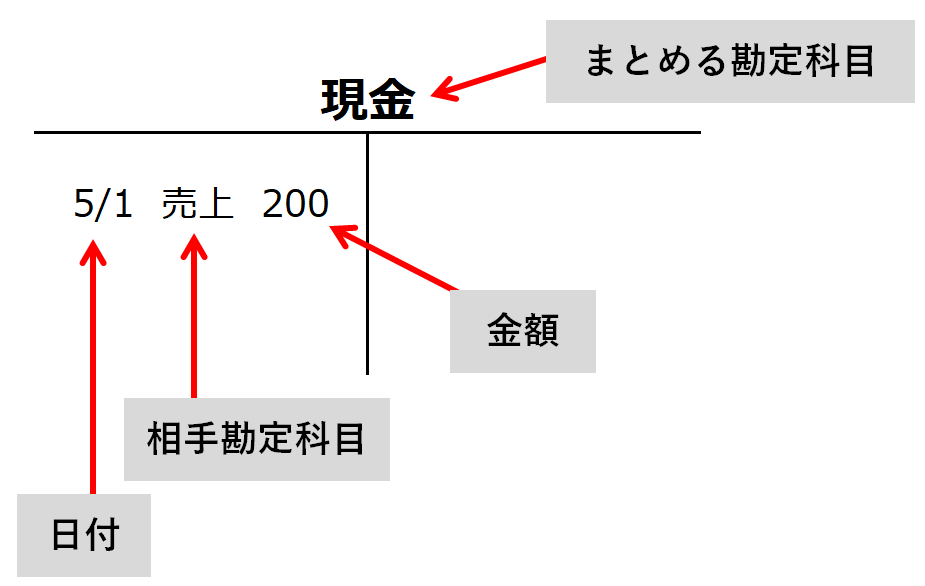

総勘定元帳は"T字勘定"と呼ばれ、各勘定科目ごとにT字のようになっている帳簿に記録していきますが、勘定科目の性質によって記録の仕方が異なりますが、仕訳の転記に関しては、ルールを覚えてしまうのが一番早いし、確実です。

T字勘定となぜ呼ばれるかは図で見れば一目瞭然です。

総勘定元帳は、上図の様に本当にT字に書きます。

このように仕訳を、各勘定科目毎にまとめておくと、後々に控える決算整理の段階で整理が楽になりますよね。

勘定科目の性質とは、財務諸表で説明しました、"資産"、"負債"、"資本"、"費用"、"収益"です。

資本の増加は借方に仕訳ですが、負債の増加は貸方に仕訳といった説明をしたと思います。

これを覚えて、総勘定元帳への転記を行っていくといった説明もできますが、正直煩雑であると思うため、先程のルールに従えば間違えません。

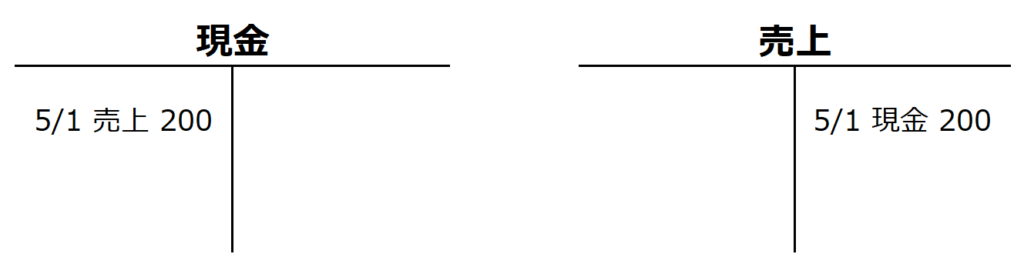

実際の仕訳を転記した場合

実際の仕訳から転記する方法も確認しておきましょう。

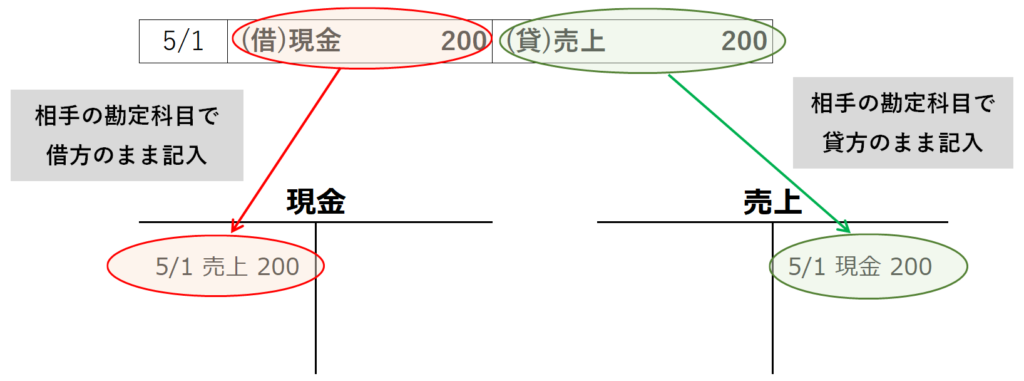

取引として、5月1日に商品を¥200で売り上げ、代金を現金で受け取った場合の、仕訳と総勘定元帳への転記を行います。

先ず、仕訳ですが、これは代金を現金で受け取ったため、"現金"という資産の増加につながるため、借方に仕訳を行い、商品を売り上げたことから、収益の発生です。従って、収益の発生は貸方に計上のため、仕訳は以下の通りになります。

この仕訳から、総勘定元帳への転記すると、

となります。

現金は借方に計上している、相手の勘定科目を用いて借方のまま記入します。

同じ考えで、売上は貸方に計上していることから、相手の勘定科目を用いて貸方に記入します。