今回は試算表について解説していきます。

精算表を学習している方は、試算表を知っていると思いますが、試算表はどのフェーズで作成するのでしょうか。

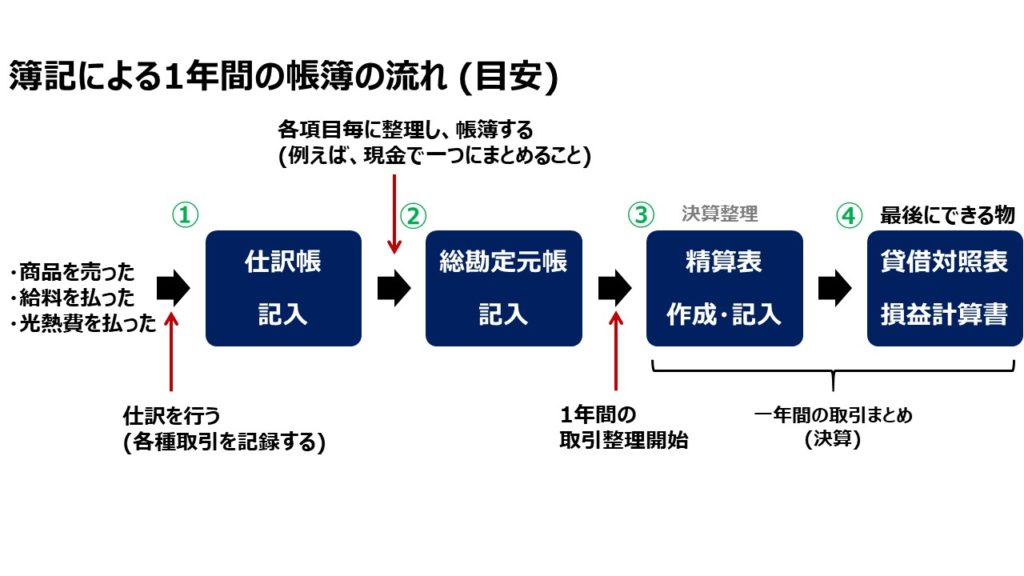

これまで、大まかに決算までの流れを解説していますが、その時に示した図が以下の通りです。

この図では、試算表が出てきません。

どこで作成する必要があるかというと、2つあります。

①決算整理前の精算表の前に作成

②決算整理後の仕訳を基に作成

総勘定元帳で、各勘定科目の集計をして、その後試算表を作成することによって、会計処理の確からしさをみて、財務諸表を完成させます。

なぜ、試算表で会計処理の確からしさを見ることができるのか。

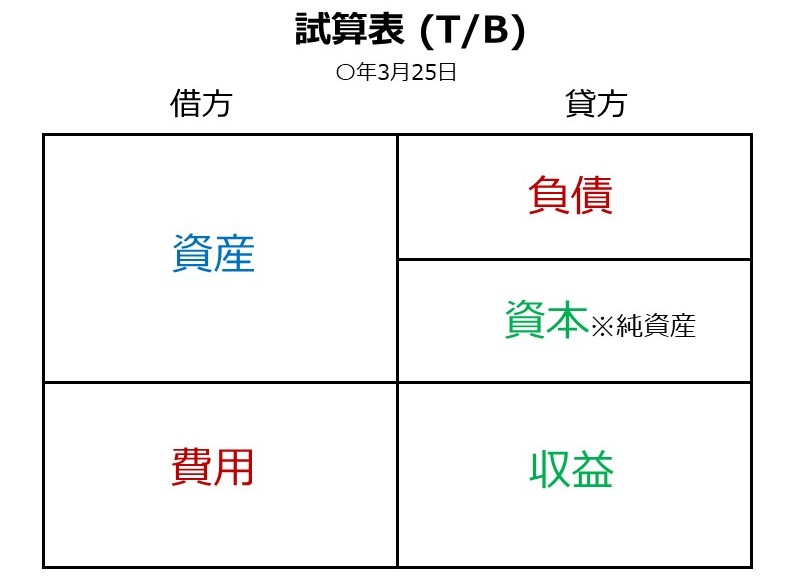

試算表がどのようなものかを示したイメージ図は以下の通りです。

つまり、貸借対照表と損益計算書を合わせたような、すべての勘定をまとめたものであることがわかります。この試算表を用いて精算表で仕訳を精査し、修正仕訳をすることで、貸借対照表と損益計算書が完成します。

この試算表に総勘定元帳に記録されている勘定を全て転記し、借方と貸方のそれぞれの合計が一致すれば、仕訳の記録が正確に行われることになります。

※因みに、試算表のT/Bは Trial Balance からきています。

試算表は三種類ありますので、これも押さえておく必要があります。

①合計試算表

②残高試算表

③合計残高試算表

どれも本試験の範囲であるため、理解する必要がありますが、実際の表をみて理解していくのが早いと思いますので、試算表の大枠を理解した上で、後に解説していきます。

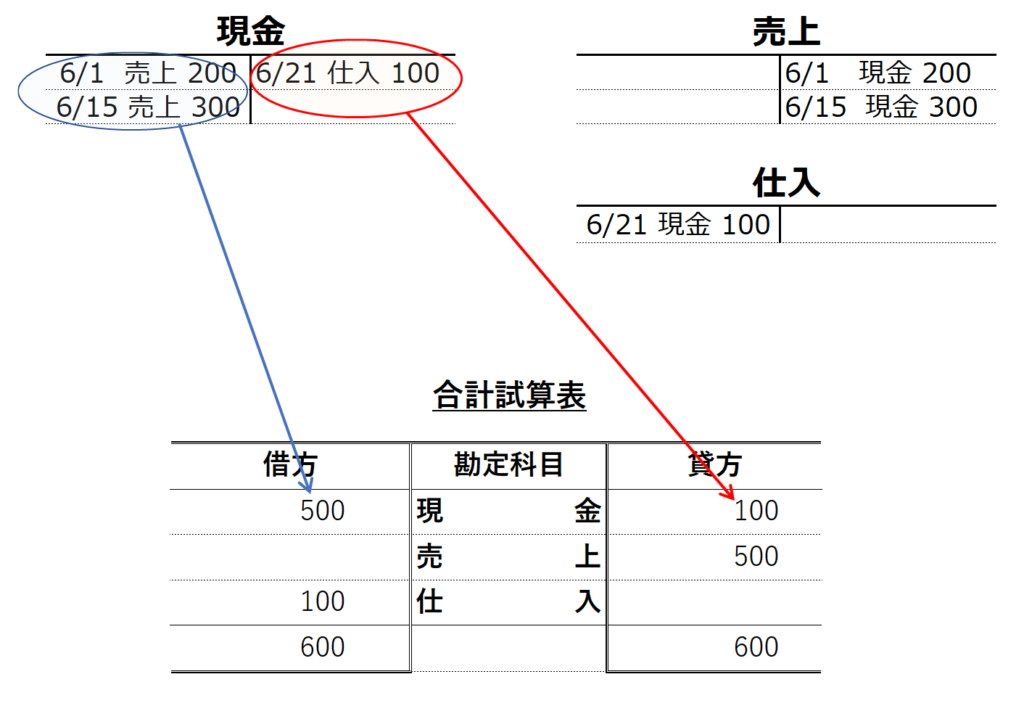

総勘定元帳から試算表への記入(イメージ図)

総勘定元帳から合計試算表がどのようにできるかを図で示すと以下の様になります。

総勘定元帳から合計試算表への記録は、"合計"という名の通り、総勘定元帳に記載されている金額の合計を算出し、各勘定科目毎にまとめて行います。

この試算表を作成すると、今どれだけ現金があるか、売上があるのか等をすぐに把握できるため、とても便利です。

試算表では、上記の図の様に、総勘定元帳にてまとめた各勘定毎の仕訳を、一つの表として整理するために用いられます。

3種類の試算表について

試算表は3種類あるため、それぞれの試算表も確認していきましょう。

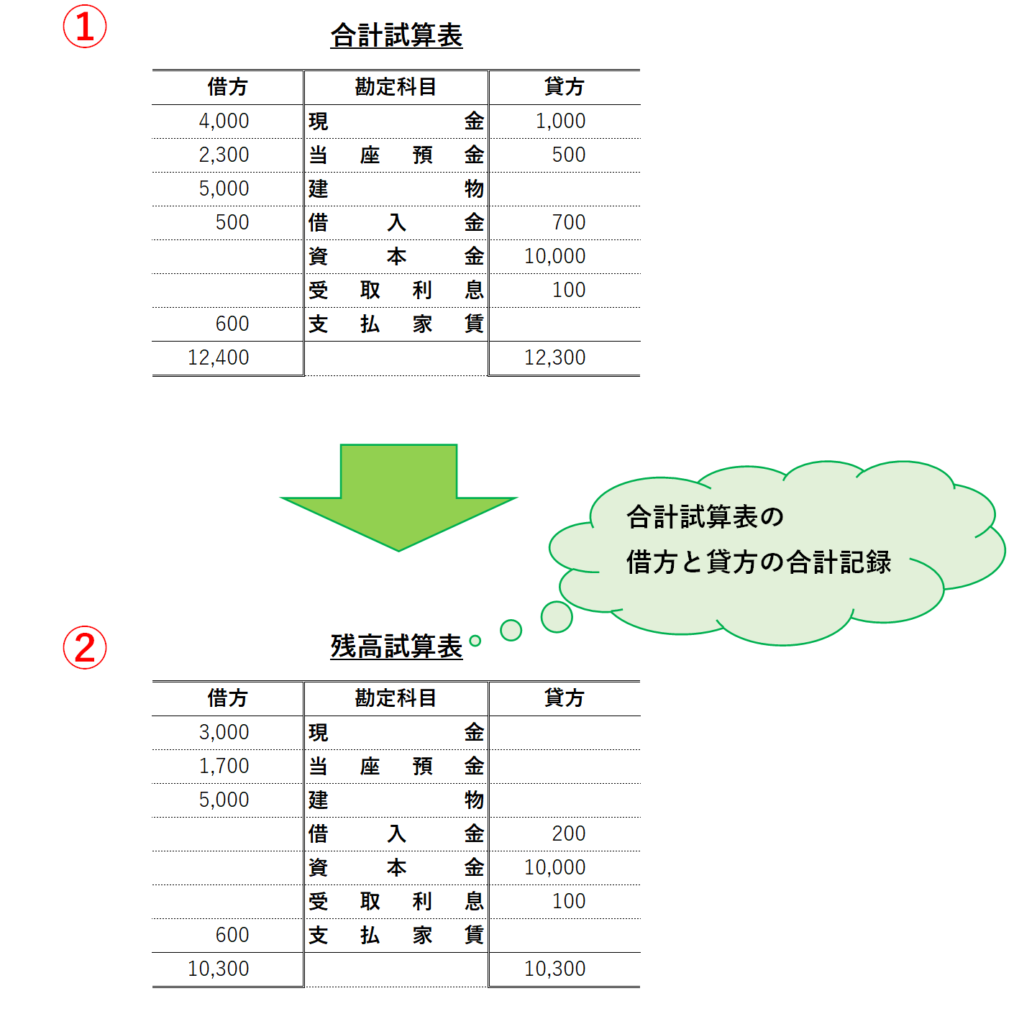

①の合計試算表は、総勘定元帳に記載されている金額をまとめたものとなります。

②の残高試算表では、合計試算表の借方と貸方の合計金額を算出して記録していきます。

補足ですが、試算表では金額がゼロの場合は空欄で記載します。

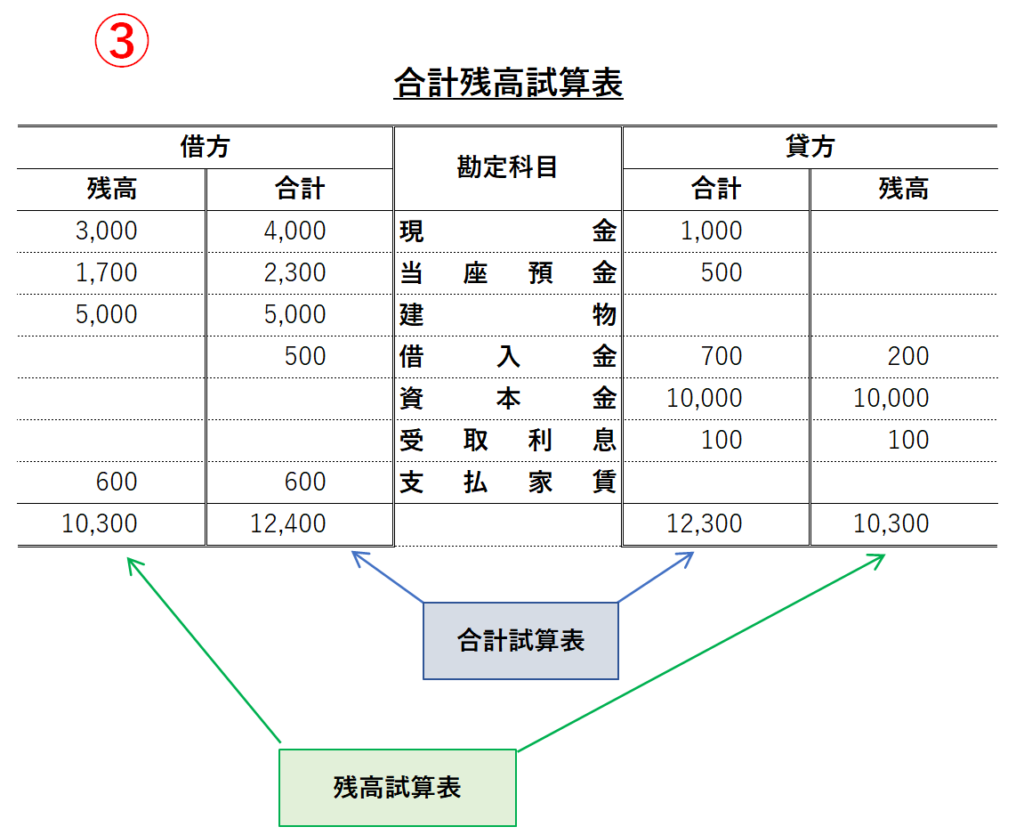

③の合計残高試算表では、合計試算表と残高試算表を合わせたものです。

名称と実際の表を見ると、理解し易いのではないでしょうか。