今回は"当座借越"について勉強していきます。

当座借越(とうざかりこし)とはどのようなことでしょうか。

そのためには、先ず銀行と当座借越契約というものを結ぶ必要があります。

この契約により、当座預金の残高が不足しても、契約して借入限度額までならば、銀行が立て替えて支払ってくれます。

100万円の当座預金があったとして、当座借越契約(20万円)をしていた場合に、支払いとして110万円小切手を振り出して行った時、10万円分銀行が代わりに支払ってくれます。

つまり借金みたいなものです。

この当座借越は、期中の仕訳では当座借越契約の範囲内の金額であれば当座預金勘定で仕訳を行い、決算整理の時点で当座借越が残っていた場合は、当座借越勘定で仕訳を行います。

要は、当座借越契約をしていれば、設定額内であれば当座預金として会計処理を行い、決算整理で当座借越があれば、その分を当座借越勘定(負債)で会計処理します。

それでは、実際の取引(例題)から確認していきましょう。

当座借越に関する仕訳 / 期中借越発生

光熱費の支払いとして¥5,000を小切手を振り出し支払った。なお、当座預金残高は¥3,000であるが、取引銀行との間に借越限度額¥6,000の当座借越契約を結んでいる。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 光熱費 | 5,000 | 当座預金 | 5,000 |

当座預金残高を超過していますが、借越限度額を加味すると支払えるため、期中取引の内は当座預金勘定で支払いの処理を行います。

当座借越に関する仕訳 / 決算整理時

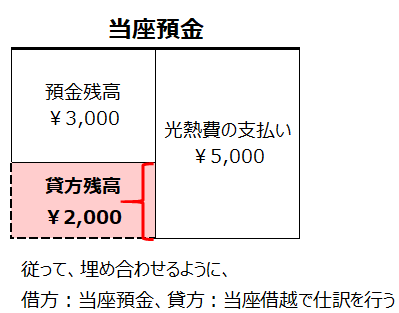

本日決算日。当座預金の借方残高¥2,000を適切な勘定科目へ振り替える。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 | 2,000 | 当座借越 | 2,000 |

簡単に言えば、当座預金の赤字分を振り替える仕訳をします。(下図参照)

最初の説明で、当座借越は借金みたいなものと言いました。

この仕訳を見ると、その意味が分かるのではないでしょうか。

借金ということは、負債の増加

→負債の増加は貸借対照表で言えば、貸方の増加になるためです。

※貸借対照表参考図

ここまでで、当座借越に関する一年間の仕訳を、例題ベースで確認できました。

補足) 当座借越の仕訳 / 翌期首

期首において、当座借越勘定の残高¥2,000を適切な資産勘定へ振り替える。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座借越 | 2,000 | 当座預金 | 2,000 |

翌期首に再振替仕訳があることを覚えておいて下さい。

最後に / まとめ

取引銀行と当座借越契約を結んでおくと、借入限度額まで当座預金残高を越えても、銀行が立て替えて支払ってくれます。

期中ならば、支払いの仕訳は当座預金で行い、

決算整理の時点では、当座預金の貸方残高を当座借越勘定で仕訳を行います。