決算にて、修正仕訳と決算整理の仕訳が終わった後、決算振替仕訳を行います。

この決算振替仕訳では、費用と収益の貸借差額を明確にして損益勘定に振り替えることによって、今年どれだけの儲けまたは、損失があったのかを判明させるために実施します。

これを損益振替と呼びます。

そして、損益勘定に費用と収益を振り替えた貸借差額を、繰越利益剰余金と振り替えて締め切ります。これを資本振替と呼びます。

費用と収益の勘定がわかっていないと、損益勘定に転記できません。

従って、学習をしっかり出来ている人しか完答は難しいかもしれません。

実際の例題から、決算整理仕訳を確認していきましょう。

決算整理仕訳

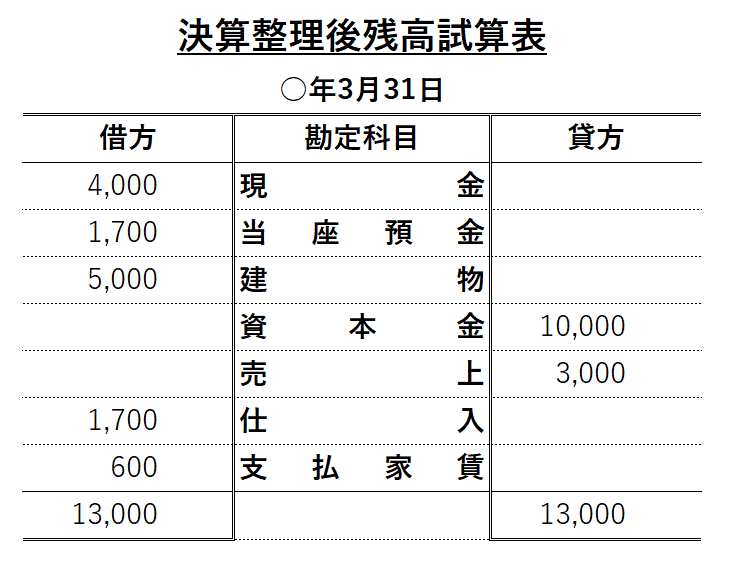

決算整理後の残高試算表が以下の通りであったとする。

この場合の、決算整理仕訳である損益振替と資本振替をしなさい。

【解答】

費用と収益の勘定がどれであるかを先ずは示すと、「売上」「仕入」「支払家賃」です。

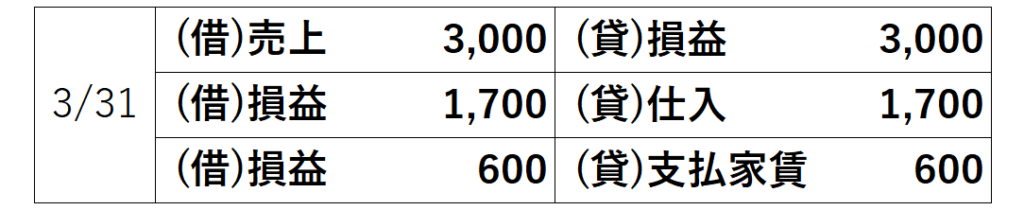

この勘定科目を損益勘定に振り替える仕訳"損益振替"を行います。

(損益振替)

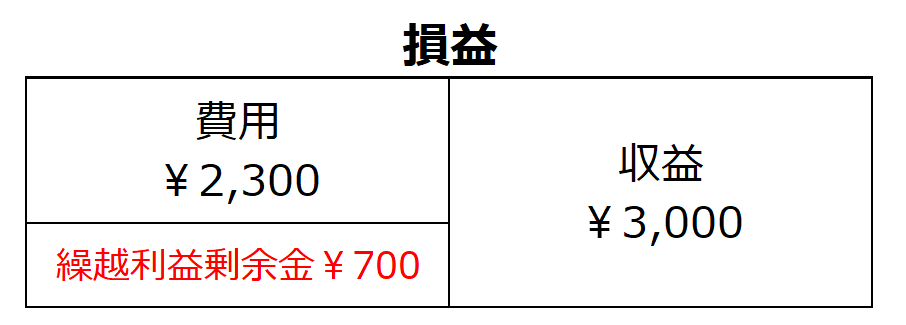

そして、損益振替の後に、資本振替を行いますが、損益を転記して図で示すと、資本振替がわかりやすくなるため、損益勘定に転記して図解したものを追加で解説しますと、

となります。

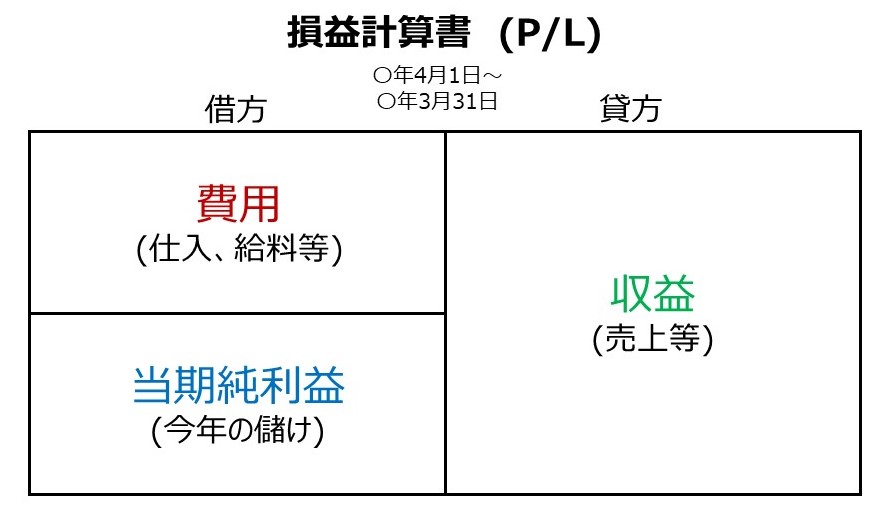

損益で集計すると、今年の収益と費用がどれくらいかがわかり、その貸借差額をみれば儲かったのか損失(赤字)が出ているのかすぐにわかります。

この貸借差額を、繰越利益剰余金として締め切ります。

つまり上記の図の様に示すと、以下の様になります。

余談ですが、収益と費用の差額として借方に計上しているため、損益計算書で利益となります。

損益の貸借差額を繰越利益剰余金として振り替えると、資本振替となります。

(資本振替)

余談ですが、資本振替で貸方に計上しているということは、これもまた利益ということです。

貸借対照表での純資産にあたります。今期の儲けはB/Sの貸方計上です。

最後に

決算整理仕訳について解説しました。

新しく損益勘定が出てきましたが、収益と費用を集計し、今年一年儲かったのか、損失(赤字)だったのかをすぐに明確化するために非常に有効な仕訳方法です。

決算整理仕訳では、損失に振り替えたあと、各勘定を締め切る仕訳を行いますが、今回は省略しております。今後、この記事かまたは新しい記事でこの内容も解説していきますので、それまでお待ちいただきますようお願いいたします。

今回は以上です。