財務諸表がどういったものかは、簿記って何?で大まかに説明していますが、改めて解説すると、会社の財政状況を統一のルールで評価するために簿記が存在し、簿記を用いて作成される財務状況報告書が財務諸表と呼ばれるものになります。

そして、財務諸表は大きく分けて貸借対照表と損益計算書の2つの報告書があります。

今回はこの貸借対照表と損益計算書について私なりに整理し、解説していきます。

※簿記3級レベルをベースに解説していきます。

【今回の記事でわかる事】

貸借対照表と損益計算書について

貸借対照表と損益計算書の違い

財務諸表である貸借対照表と損益計算書はどういったものでしょうか。

両者ともお金に関する報告書である事には変わりありません。

この違いを簡単に説明するために、

10年前(2010年)に会社を設立し、2020年度に決算を迎えた場合の財務諸表を考えてみます。

※決算・・・一年間の業績を報告する手続き

この場合、会社が2010年から現在までの通算成績のことを貸借対照表と呼ばれる財務報告書

2020年度1年間の財務報告書(今年どれだけ儲かったの?)が損益計算書となります。

これを野球で例えると、通算3000本安打達成 → 貸借対照表にあたる

シーズン200本安打 → 損益計算書にあたる

このことを理解すると、お金が潤沢にある企業かどうかを見分けるには、貸借対照表。

今年儲かったかどうかを見分けるには、損益計算書を見れば良い事が分かります。

因みに、貸借対照表は Balance Sheet (B/S)、

損益計算書は Profit and Loss Statement (P/L)

と敬称で呼ばれることがありますので、覚えておいてください。

経済評論家の高橋さんがよく、国の財務状況のことを話す時にバランスシートという単語を話されることがありますが、このバランスシートは貸借対照表の事を示しています。

貸借対照表と損益計算書 (図で理解)

貸借対照表が通算成績と言いましたが、これを図で示すと以下の様になります。

ここで、表でのルールとして覚えて欲しいのは、左側を"借方"、右側を"貸方"と呼ぶことです。

表の様に左右で会計処理を行っていくのが、簿記のルールとなります。

なぜこのようになるのか、それは複式簿記によるためであるのですが、それは次の章で説明します。

ここで重要なのは、普段私たちが手にするお金(資産)は借方に記帳されて、借金(負債)とかは貸方に記帳されることである点です。

(整理すると)

資産が増加する場合は、借方に記入を行い、資産が減少した場合は、貸方に記入します。

負債の場合はその逆で、増加する場合は貸方に記入し、減少する場合は借方に記入します。

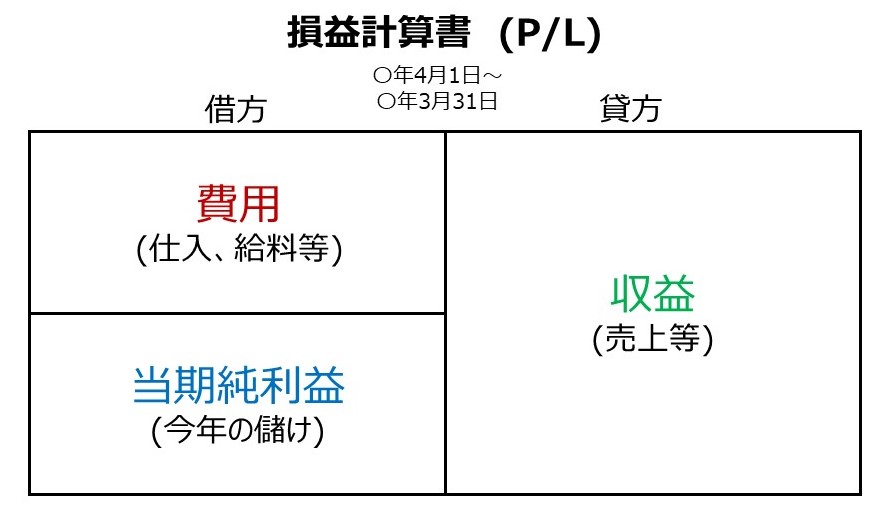

次に、損益計算書を図で示すと以下の様になります。

会社の立場で考えた時、給料は支払います。従って、費用として借方に記帳します。

貸方の収益は、売上を計上します。そして損益計算書で重要な点は、当期純利益の位置です。図では左側に明記しましたが、右側もあり得ます。儲けが出た場合は左側になり、赤字の時は右側になります。

考え方としては、費用と収益を比較し、収益が多い場合は儲かっていると考えられますよね。そして、簿記では左右それぞれの合計が一致する(貸借一致)ため、費用が少ない分それを補填するように左側に当期純利益を記帳します。

簿記では、貸借一致が絶対です。収益が100円で費用が40円で、帳簿終了はあり得ません。決算時に差額分の60円が当期純利益として計上され、貸借一致となります。

複式簿記とは

複式簿記とは、会社の経営において取引を二面的に記録することです。

例として、備品(机)を1万円で購入した場合を考えてます。

複式簿記の場合、備品という資産を購入(入手)すると、借方に備品を資産に計上し、購入代金として支払った現金1万円が減るため、貸方に現金1万円を計上します。※資産の減少は貸方に計上

資産(机)を入手するために、資産(現金)を減らしているとも言え、等価交換している様な感じです。

複式簿記があるということは、単式簿記もあります。

これは私たちが普段つけている家計簿がそれにあたります。

先ほどの例で考えてみると、備品(机)を1万円で購入した際、お金の減少だけ記録しますよね?

机という資産が入手できたから、家計簿に机という資産を書いておこうとはならないはずです。

これが、簿記の世界の取引のルールです。