精算表の問題は、簿記3級で重要度が高く、この問題を解くだけで様々な仕訳の復習もできるため、もう一問出題することにしました。

それでは問題です。

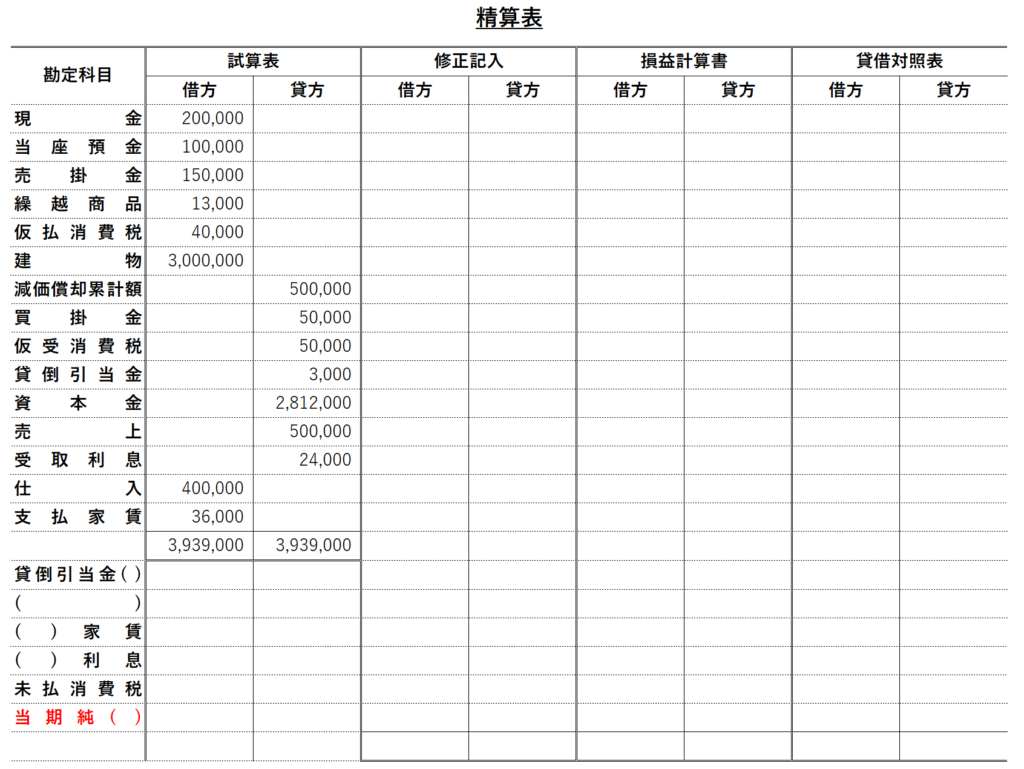

当社の決算整理前の残高試算表が、精算表に記載されている。

この条件で、次の期末修正事項に基づいて、精算表を完成しなさい。

※精算表の"( )"の部分も適切な勘定科目を埋めること。

①期末商品棚卸高は¥10,000である。尚、売上原価は仕入の行で行うこと。

②当社は売掛金の期末残高¥1%の貸倒れを見積もる。貸倒引当金の設定は差額補充違法による。

③建物について減価償却を行う。耐用年数が30年であり、当期末でちょうど5年経過するため、¥100,000の減価償却を行う。なお、当社の建物はこの1つのみである。

④家賃は2年前より借りている建物であり、毎年9月1日に一年分を前払している。

⑤受取利息のうち¥16,000が前受分である。

⑥消費税(税抜き方式)の処理を行う。

以上6つの修正内容を精査して、精算表を完成させて下さい。

解答

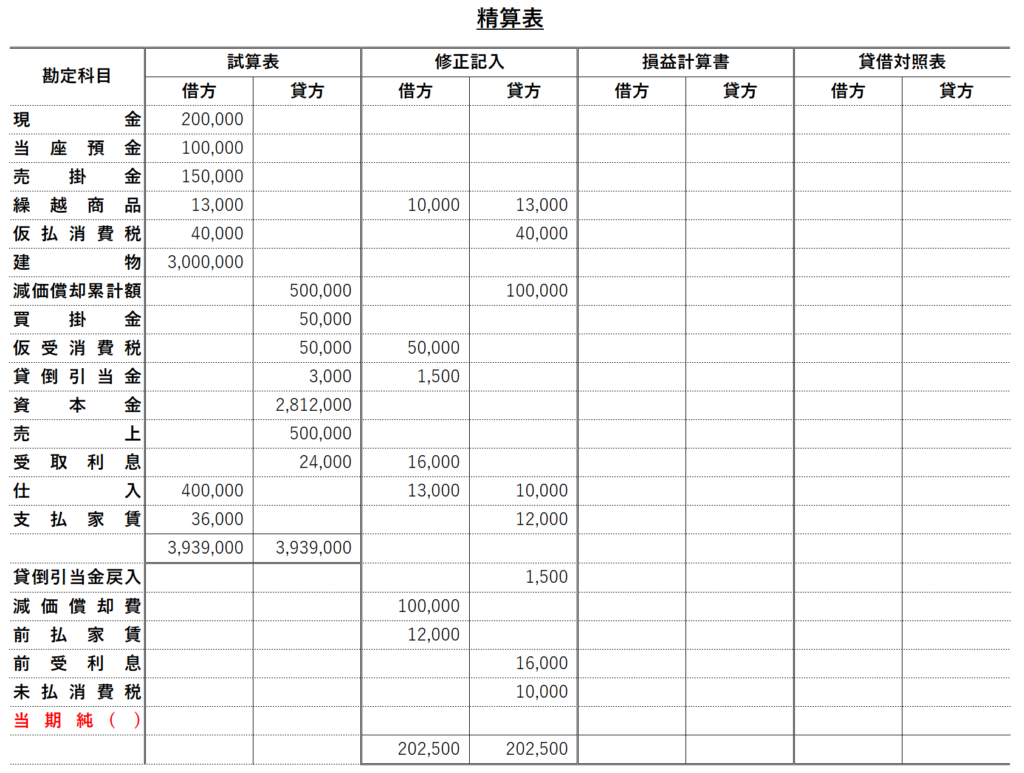

決算の修正事項の仕訳は以下の通りです。

今回の仕訳で前回の精算表と異なる、②と④と⑥について解説します。

①と③と⑤の解答は前回の問題の解説を参照ください。

【②について】

今回の売掛金は¥150,000であり、1%を貸倒引当金として設定するため、計算すると貸倒引当金は、¥1,500となります。

一方で、期末の貸倒引当金の残高は¥3,000です。

期末残高が今回の貸倒引当金の設定よりも多くある状態であるため、貸倒引当金が¥1,500となるように貸倒引当金を取り崩し、戻入の仕訳を行います。

【④について】

当期9月1日に向こう1年分の家賃が支払われていることを問題文は言っています。

決算で計上する費用は、当期に発生する費用であるため、来期の費用は計上しません。

また、2年前より支払っているため、当期の試算表に計上されている支払家賃は、前期からの6か月分と当期支払い計上した12か月分です。

従って、来期分の支払い額は、¥36,000/18か月×6か月 = 12,000 となります。

これを、前払家賃として計上します。

【⑥について】

仮受消費税の残高を借方に計上し、仮払消費税の残高を貸方に計上します。そして、その差額を未払消費税として計上します。

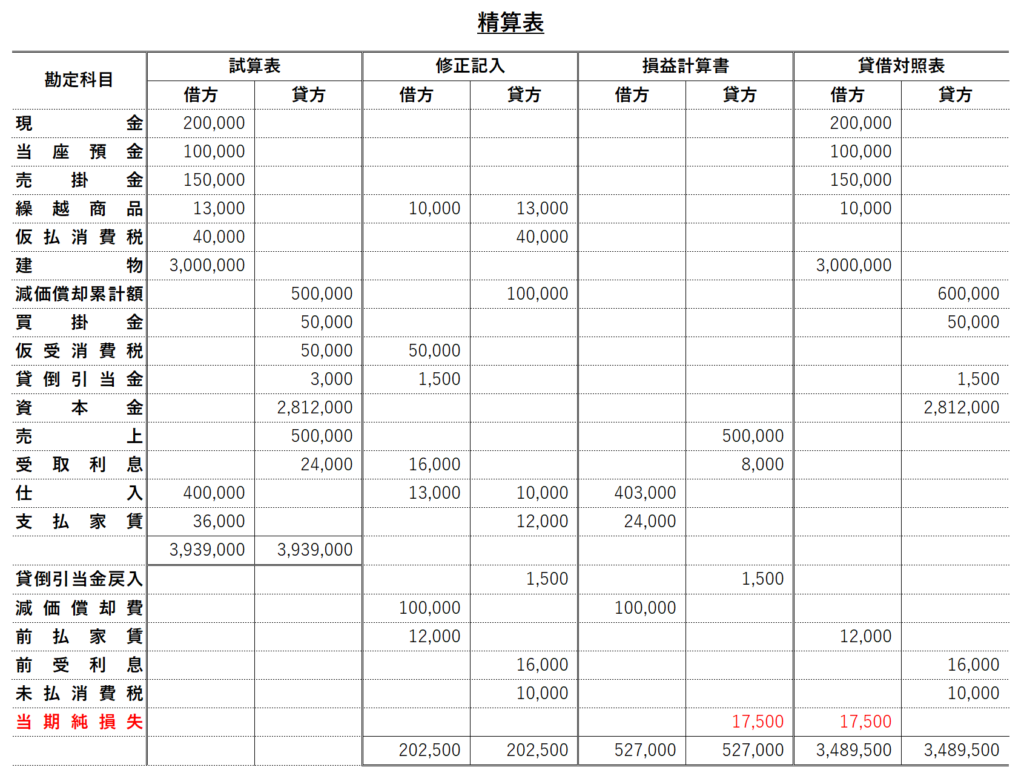

この修正仕訳が記入できた後に、貸借対照表と損益計算書を記入していきます。そして、貸借一致の観点から、損益計算書で借方残(費用の方が大きい)になるため、当期純損失となります。

解答は以下の通りです。

最後に

如何でしょうか。精算表の問題は、何度も解いて、間違ったところを反復していきましょう。

精算表の問題を解くと、今までの仕訳の総復習にもなるため、学習としてお勧めです。

苦手な項目・仕訳がある方は必ず復習を行いましょう。

復習の際は、簿記3級の内容がザックリわかる講座を作成していますので、良かったら見てみて下さい。