これまで、有形固定資産の取得、そして減価償却を学んできましたが、有形固定資産の売却について今回は勉強していきたいと思います。

有形固定資産を売却する時に、その時の簿価で仕訳を行うことが重要です。

前回の減価償却で、有形固定資産は時間経過と共に価値が目減りしていくと説明しました。

つまり、売却する際は、目減りした価値で判断し、売却の取引をする必要があります。

そして、目減りした価値と同額で売れることも稀であることも理解しておいてください。何を言っているかを説明します。

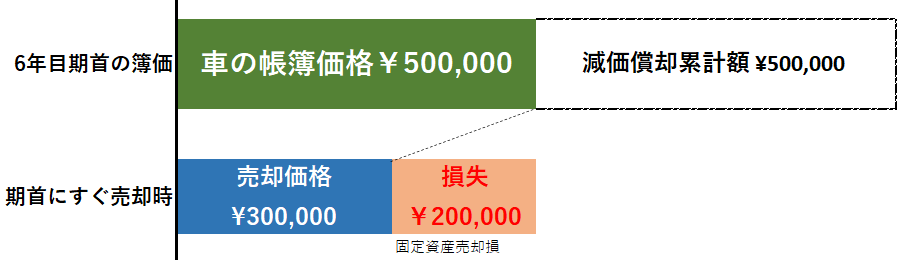

例えば、期首に車を100万円で購入したとして、10年の耐用年数で定額法で償却を行っていたとします。そして、5年が経過し、6年目の期首の時の簿価は50万円となっています。

この車を売る時に、5年経過して少し傷んでいることと、人気がなくなっている車種であったことから、30万円でしか売れないといった場合、20万円の損失が生じていることが分かります。帳簿価格より安く売っている訳ですから、損失が出てしまいます。

有形固定資産の売却に関しては、往々にしてこのようなことが生じます。この時に生じる売却の損失を固定資産売却損という勘定で仕訳を行います。

当然損失であるため、費用として借方に計上です。

もちろん損失の場合だけではなく、売却時に価値が上がり、儲ける場合もあります。

その時は、固定資産売却益で仕訳を行います。収益であるため貸方に仕訳です。

有形固定資産の売却の仕訳(期首)

それでは、例題より有形固定資産売却の仕訳を見ていきましょう。

期首、当社は建物(取得原価¥10,000、減価償却累計額¥6,000)を、¥3,000で売却し、代金は現金で受け取った。尚、減価償却は定額法で行っている。

建物、建物減価償却累計額、現金

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 建物減価償却累計額 現金 固定資産売却損 | 6,000 3,000 1,000 | 建物 | 10,000 |

まず、売却に際し、資産である建物を貸方に仕訳、資産を減少させます。

そして、これまで計上し続けていた建物減価償却累計額を借方に仕訳ます。

これにより、建物の簿価¥4,000の減少が示されていることがわかります。

次に、現金を受け取ったため、資産が増加し借方に仕訳します。

最後に、貸借一致の観点より、貸方残であるため、借方に差額¥1,000を計上します。借方に計上するため、費用であり固定資産売却損です。

有形固定資産の売却の仕訳(期中)

期首の売却だけでなく、期中に有形固定資産を売却することもあります。その時は、期首から売却までの減価償却も同時に行い仕訳をします。

例題より確認していきましょう。

当社は、建物(取得原価¥12,000、減価償却累計額¥6,000、耐用年数10年)を、期首から4か月経過した8月末に¥5,000で売却し、代金は現金で受け取った。尚、減価償却は定額法で行っている。

建物、建物減価償却累計額、現金、減価償却費

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 建物減価償却累計額 現金 減価償却費 固定資産売却損 | 6,000 5,000 400 600 | 建物 | 12,000 |

期中で仕訳を行うため、減価償却をする必要があります。

問題文より、耐用年数10年で4か月経過したことから、月割り計算で

1年の減価償却費:12,000/10 = 1,200

4か月の減価償却費:1,200/12×4 = 400

となります。

従って、減価償却費として借方に400を計上します。この減価償却費は減価償却累計額と合算しませんので注意です。

これ以降は、先程の例題と同じです。

売却に際し、資産である建物を貸方に仕訳、資産を減少させます。

そして、これまで計上し続けていた建物減価償却累計額を借方に仕訳ます。

これにより、減価償却費と減価償却累計額により建物の簿価¥5,600の減少が示されていることがわかります。

次に、現金を受け取ったため、資産が増加し借方に仕訳します。

最後に、貸借一致の観点より、貸方残であるため、借方に差額¥600を計上します。借方に計上するため、費用であり固定資産売却損です。

最後に

減価償却のことが理解できていれば、今回の内容はスムーズにできたのではないかと思います。

有形固定資産は本試験でも重要な内容であると共に、もし株式投資をする方は、これを理解していると、会社の資産を読み解くカギになると思います。

簿記3級講座のまとめは、こちらよりどうぞ。