"仕訳"を理解すれば、簿記の帳簿が読み取れるようになります。

この仕訳をなるべく簡単に解説して、簿記の学習をする取っ掛かりになればと思います。

そもそも仕訳って何?やる意味ある?

"仕訳"の定義

仕訳とは、簡単に言ってしまえば、毎日の取引を帳簿に分類して記録することを指します。

そして、仕訳をする理由は、会社の経済活動で生じる取引を把握し、決算で作成する財務諸表へ向けて整理するために行います。

仕訳を具体例を交えて解説

個人の買い物だと、何を買ったか覚えていられるかもしれません。

しかし、会社の立場から見ると、毎日数百・数千の商品を販売したり、また商品を仕入れたりして、とても個人では覚えていられません。

一日でたくさんの取引をするため、予め取引は何を行ったか、金額はどれくらい生じたのかをカテゴリ毎に記録することによって、ミスを防ぎ、財務諸表の作成をスムーズに行うことが出来ます。

私たちの生活に置き換えて考えてみましょう。

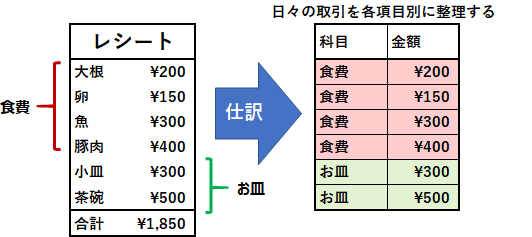

先ず、自分が普段から丁寧に家計簿をつけていたとして、大型スーパーで、食材を購入し、ついでに食器が足りないため、お皿を複数購入したとします。

この状況で仕訳を一般生活に当てはめてみると以下の図の様になります。

こうすることで、レシートの内容が日々の取引で、仕訳をすると右の様になり、何にいくら使ったかが分かるようになります。

同じことを言いますが、

仕訳は取引を決められた要素に分け、金額を記入し帳簿します。

仕訳の本来の姿 / 簿記のルールに則って解説

簿記の帳簿は必ず貸借一致するように行うことを忘れてはいけません。

先程の図はわかりやすくするために、この簿記のルールを捻じ曲げていました。

しかし、本質は変わりません。多種多様な取引を決められた勘定科目で仕訳を行います。

貸借一致の簿記のルールを追加し、本来の簿記のルール(複式簿記)に則って、取引の仕訳をしてみます。

取引の例として、机を10万円で現金で購入した場合を考えてみます。

この取引の仕訳を行うと、以下の様になります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 備品 | 100,000 | 現金 | 100,000 |

机の勘定科目は"備品"であり、この備品という資産を手に入れたことで、借方に帳簿し、"現金"を支払ったことで資産の減少となっているため、貸方に仕訳を行います。

このように、簿記では勘定科目といったカテゴリで分類し、金額をつけて、借方と貸方の金額が一致するように記録を行います。

私たちが付ける普段つけている家計簿との違いは、複式簿記と呼ばれる帳簿方法で、何かを手に入れたら、その分何か減っていると考える点で、一度の取引で複数の記録をする点です。

※3つまえの"財務諸表についてザックリ理解したい人へ"の復習

実際机を買っただけで、現金の減少も記録し、2つの記録をしましたよね?

そして、左右それぞれの金額は必ず一致します。(貸借一致の原理)

※貸方や借方のことが分からない方、

複式簿記が分からないという方は

右の記事を参照して頂けると幸いです。

最後に

仕訳と聞くと、難しいイメージを持たれる方がいるかもしれません。勘定科目を全て覚える必要はなく、簿記の試験問題で出題される仕訳単体の問題は、勘定科目が与えられているため、適切に処理するだけです。

簿記3級の試験勉強であれば、比較的少なくて済むと思います。私自身の経験で言えば、2ヵ月弱あれば合格可能です。

是非、学習して新たな知識を手に入れてみて下さい。