資本金と租税公課の2つを一度に学習します。

2つとも難しくないため、内容としては異なりますが問題ないと判断しました。

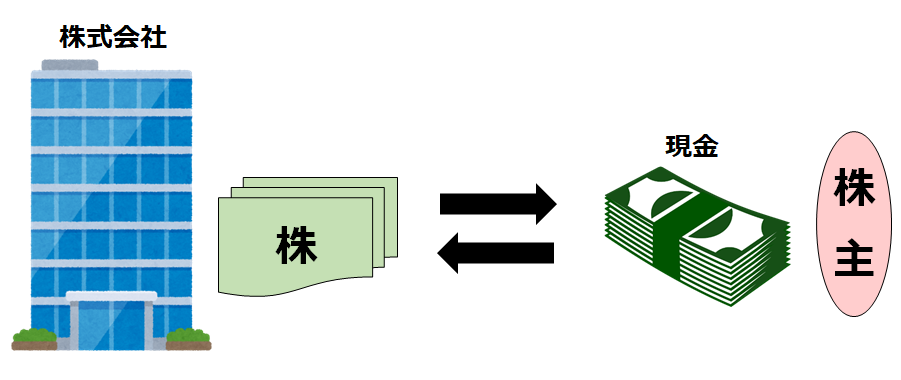

先ずは、資本金ですが、これを理解するためには株式会社って何かを知る必要があります。株式会社とは、株式と呼ばれるものを発行し、株主から資金を提供してもらい、資金を調達します。この資金調達額のことを資本金とよばれ、純資産として仕訳けられます。

株式会社と株主との関係をイラストで示すと以下の様になります。

尚、株で調達したお金は、利息は発生せず、返済不要です。

※簿記3級では不要ですが補足しました。

次に租税公課ですが、税金の一種です。

印紙税や固定資産税を支払う際に租税公課勘定(費用科目)で仕訳を行います。

印紙税とは、領収証などに貼る収入印紙を購入した時に発生します。

固定資産税は、土地等所有していることによって発生する税金です。

それでは、例題より確認していきましょう。

資本金の仕訳

会社の設立に際し、株式100株について¥10で発行し、払込金は現金とした。

現金、資本金

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 1,000 | 資本金 | 1,000 |

株式を100株発行し、一株当たり¥10であることから、¥1,000の現金を取得します。(100×10=1,000)

現金という資産が増加したため、借方に仕訳を行います。

この取引によって資本金が増加しているため、純資産の増加であることから、貸方に資本金を仕訳します。

租税公課の仕訳

当社は、収入印紙¥200を現金で購入した。

現金、租税公課

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 租税公課 | 200 | 現金 | 200 |

収入印紙を購入した場合は、租税公課勘定で仕訳を行います。

費用科目であるため、借方に仕訳をします。

また、現金で支払ったことから、資本の減少であるため現金を貸方に仕訳します。

最後に

如何でしょうか。

今回の内容は、覚えてそれまでといった感じでしょうか。いままで学習してきた方なら楽だったのではないかと思います。

復習用に以下のボタンより、各仕訳問題にトライできますので、是非取り組んでみて下さい。