誰もが生活で馴染みがある"消費税"。今回の内容は、この消費税を会社の立場からみて会計処理するとどうなるかを学習していきます。

消費税の記帳方法として大きく2通りあります。

①税抜方式・・・税金と取引金額を分けて仕訳。日商簿記3級の範囲

②税込方式・・・税金を含んで仕訳。日商簿記2級の範囲

上記の通り、日商簿記3級では税抜方法しか範囲にないため、税抜方式の解説をしていきます。

そもそも消費税とはなぜ払う必要があるのでしょうか。そして、消費税とは何でしょうか。※少し脱線します。

【消費税とは】

資産の譲渡などに対して課される税金。

特徴としては、納税する人と、税金を負担する人が一致しない間接税。

普段の生活では、例えばスーパーで牛乳を購入した際に、消費税込みの値段を私達はスーパーのレジで支払います。スーパーが受け取った税金はその後どうなるでしょうか。実は、スーパーが受け取った税金を税務署にしかるべき期間に収めているのです。

従って、納税している人はスーパーですが、消費税を支払っている人は私達の様に、納税者と負担者が一致しない税金を間接税と呼びます。

※脱線終わり

税抜方式による会計処理とは

会社の立場から見た消費税はどこで発生するでしょうか。

結論から述べると、

①商品を仕入れた際に消費税を支払う

②商品を受け取った際に消費税を受け取る

この2つがあります。

消費税を支払っているのか、受け取っているのかによって、会計処理(勘定科目)が異なります。

税抜方式では、商品の仕入れによって発生した消費税を仮払消費税といった、資産科目で会計処理を行い、商品の販売によって受け取った消費税を仮受消費税といった、負債科目で会計処理を行います。

そして、決算整理の時に、支払った消費税と受け取った消費税の差額を計算し、受け取った消費税が多い場合は、差額を納付し、少ない場合は差額を還付(お金を返してもらう)を受けます。

この時の差額の納付額を未払消費税で仕訳します。

それでは、例題より確認していきましょう。

消費税の仕訳(仕入)

当社は、得意先より商品¥1,000を仕入れ、消費税額¥10と共に小切手を振り出し支払った。

仕入、当座預金、仮払消費税

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 仮払消費税 | 1,000 10 | 当座預金 | 1,010 |

商品を支払った時に生じた仮払消費税は、資産であるため、資産の増加は借方に仕訳します。消費税を支払った分が確定申告の際に多ければ、還付対象になるためです。

消費税の仕訳(売上)

当社は、商品¥3,000を売上げ、消費税額¥30と共に現金で受け取った。

売上、現金、仮受消費税

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 3,030 | 売上 仮受消費税 | 3,000 30 |

商品を売上げた際に受け取った消費税は、仮受消費税として仕訳をします。

この仮受消費税は、確定申告の際に納付しないといけないお金(税金)であるため、負債です。

従って、負債の増加は貸方に仕訳を行います。

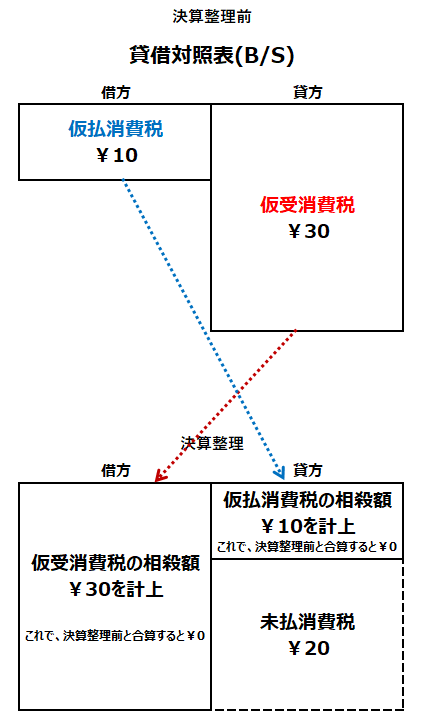

消費税の仕訳(決算整理納付額算出)

決算整理に際し、当社は当期の消費税の納税額を算出し、これを確定した。

尚、仮受消費税¥30、仮支払消費税¥10が当期の消費税である。

仮受消費税、仮払消費税、未払消費税

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仮受消費税 | 30 | 仮払消費税 未払消費税 | 10 20 |

決算整理の時に、これまで計上されてきた仮受消費税と仮払消費税を取り消す仕訳をします。その差額を、未払消費税として仕訳を行うため、貸方に未払消費税を¥20仕訳をします。

消費税の仕訳(納付)

当社は確定申告を行い、前期の決算で確定した貸方計上の未払消費税¥20を現金で納付した。

未払消費税、現金

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未払消費税 | 20 | 現金 | 20 |

決算整理時に計上していた未払消費税を支払います。借方に仕訳です。

現金で支払っており、現金は資産であるため、資産の減少は貸方に仕訳を行います。

最後に

如何でしょうか。

会社の立場からみた消費税は、やや面倒くさいと思います。

私達が支払う税金を会社が、会計処理して納税してくれているのです。

今回の内容はボリュームが多かったと思いますので、以下のボタンより、復習をして理解を深めて頂けると幸いです。