人間だれしもミスはあります。現代はパソコンが普及した影響で、昔に比べればミスが減っているとは思いますが、パソコンに入力するのは人間です。

従って、入力時に間違えて会計処理をしてしますと、間違えたままであるため、正しい仕訳に訂正する必要があります。この訂正する仕訳を訂正仕訳と呼びます。

それでは、訂正の仕方をどのようにすれば良いのか。

それはシンプルに、間違えた仕訳を相殺(逆仕訳)を行い、その後正しい仕訳を行います。そして、本試験の解答では、正しい仕訳と相殺した仕訳を合算した仕訳でもって正式な解答とすることがある点が注意です。

何を言っているかを説明します。

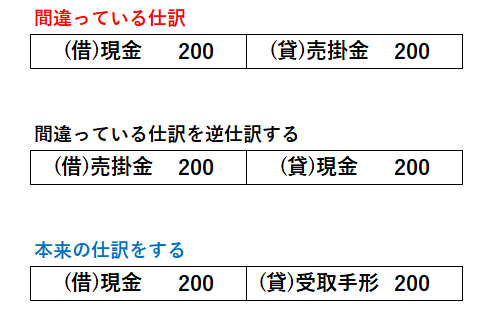

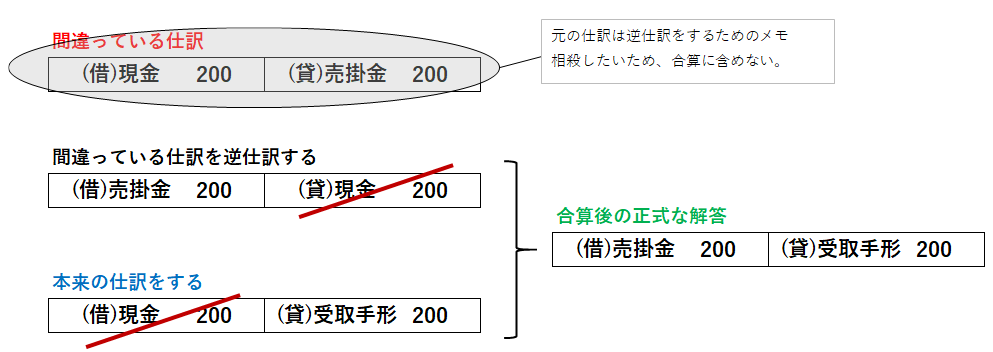

例として、現金¥200を売掛金の回収として受け取っていたのが間違いで、実は受取手形の回収であったことに気づき、訂正仕訳をする場合を見ていきます。

各仕訳は上記の様になります。そして、この仕訳を合算し、正式な解答にします。

本試験の解答では、右の緑で記載している仕訳を最後に書きます。

訂正仕訳では、以下の流れがミスなく解答できるのではないかと思います。

①訂正したい仕訳を先ず書く

②逆仕訳を行う

③本来の仕訳をする

④貸方と借方で同じ勘定科目があるものを相殺・合算する。

落ち着いて一つずつ解答すれば、確実に解答できます。

それでは、例題より確認していきましょう。

訂正仕訳の例題

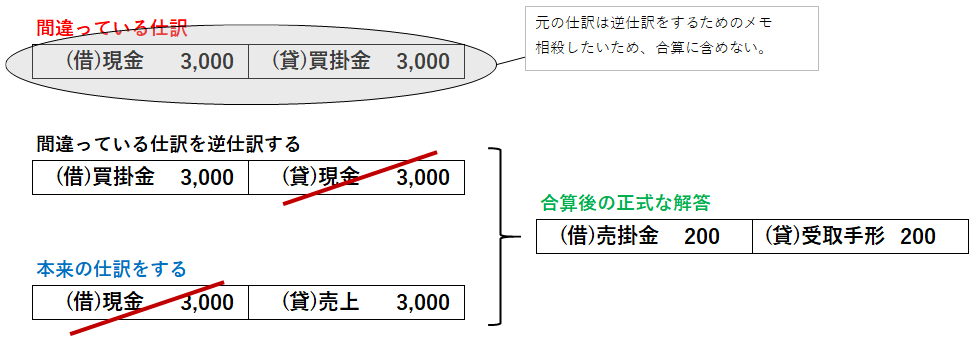

当社は、商品¥3,000を販売し代金を現金で受け取った際に、誤って貸方を買掛金としていた。

現金、買掛金、売上 (使用しない科目も含まれています)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金 | 3,000 | 売上 | 3,000 |

いきなり解答できる人は少ないと思います。下の図解を参照して頂けると、解答までの流れが分かると思います。

最後に

訂正仕訳は、落ち着いて間違っている仕訳から出発して、整理していけば完答が十分に可能です。私の私見としては、慣れれば簡単な問題だと思います。

他のバリエーションの仕訳問題に下のボタンよりトライして、この訂正仕訳問題を自信を持って解答できるようにしましょう。