今回は、小切手に焦点を当てて会計処理を学習していきます。

現金・預金とは何か?にて、当座預金について解説した際に、少しだけ小切手を触れただけであるためです。

小切手に焦点を当てて解説するという事は、状況によって小切手の仕訳の仕方が変わることを暗に示しています。

小切手には、振り出す人と受け取る人がいます。

この、小切手を振り出す人の事を振出人と呼び、受け取る人の事を受取人と呼びます。重要度は低いですが、簿記の用語としてしばしば出てくるため、覚えておいて下さい。

Contents

小切手の概要

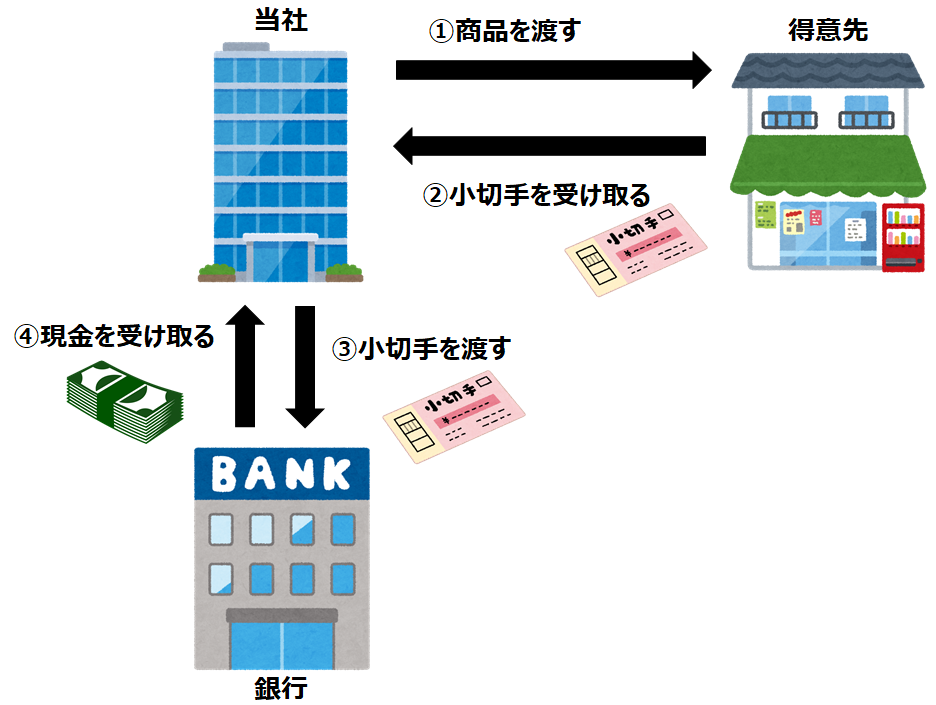

小切手はどのように、現金へと換金されるのでしょうか。

まずは、ざっくり小切手の概要を解説します。

当社が得意先が振り出した小切手を受取り、換金するまでの流れは以下の図解の様になります。

小切手は受け取った後、銀行へ持っていき、渡すと現金へと換金できます。

小切手は、銀行に持って行けさえすればすぐに現金へと換金できるため、通貨代用証券の分類となっているのです。

※忘れている方は、再度"現金・預金とは何か?"をご確認ください。

当社振出の小切手の仕訳

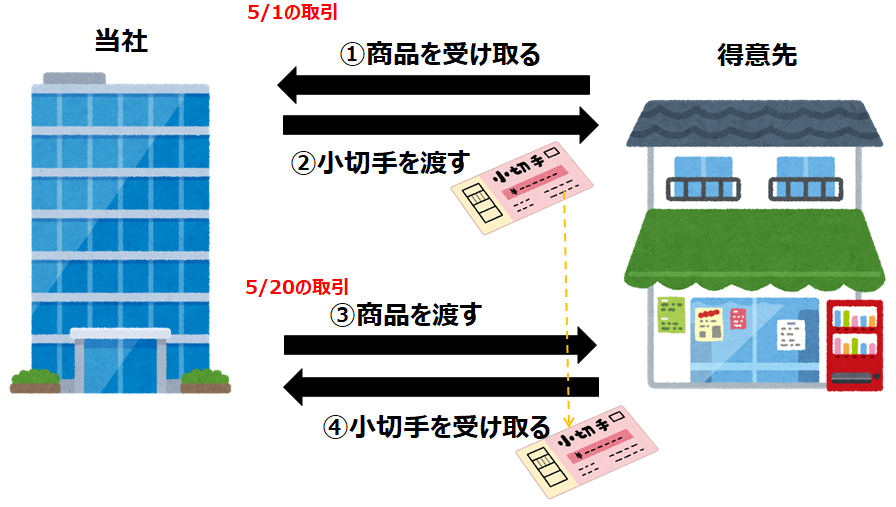

さて、ここで本題ですが、小切手は銀行へ持っていくと換金してもらえるのですが、以下の様な場面も十分にあり得ます。

それは、自分が振り出した小切手を得意先が、銀行へ持って行かず、長く持っており、後日自分との取引の支払いの際に、自分が振り出した小切手を渡す場合です。

図解すると以下の様になります。

この時の仕訳はどのようになるのでしょうか。

5月1日と5月20日の商品取引額が同じ¥10,000として仕訳をしてみましょう。

【5月1日の仕訳】

当社は商品¥10,000を仕入れており、その代金を当社振出の小切手を振り出して支払っています。小切手を振り出す場合は、当座預金が減少するため、仕訳は以下の様になります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 10,000 | 当座預金 | 10,000 |

この仕訳は、今まで学習してきた通りです。

しかし、次の5月20日はどうでしょうか

【5月20日の仕訳】

当社は商品¥10,000を売り上げており、その代金を当社振出の小切手を代金として受け取っています。

相手が振り出した小切手であれば、受け取った小切手は現金の増加として仕訳を行うのですが、自分が振り出した小切手を受け取った場合は、当座預金を増加させます。

理由は、5月1日に小切手を振り出した際に当座預金を減少させ、いつ換金されるかわからない小切手をすぐ処理していたが、それが換金されないことが分かったためです。

つまり、減らなかった当座預金を戻す様な仕訳をします。

従って、仕訳は以下の様になります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 | 10,000 | 売上 | 10,000 |

最後に

今回は、小切手の仕訳で、自分が振り出した小切手が帰ってきた場合を学習しました。

自分が振り出した小切手を受け取る場合だけ、状況が変わることをしっかり理解しておいて頂ければと思います。

今回は以上です。