普段あなたが使う現金というのは、一体何を思い浮かべるでしょうか。

パッと思いつくものとして、紙幣が挙げられると思います。

しかし、私たちの生活で考える"現金"と簿記の分野の現金は少し違います。

今回は、簿記のルールで見た時に"現金"とは一体どういったものかを解説していきたいと思います。

●簿記における"現金"の性質

●現金の仕訳

※簿記のベースは3級として述べていきます。

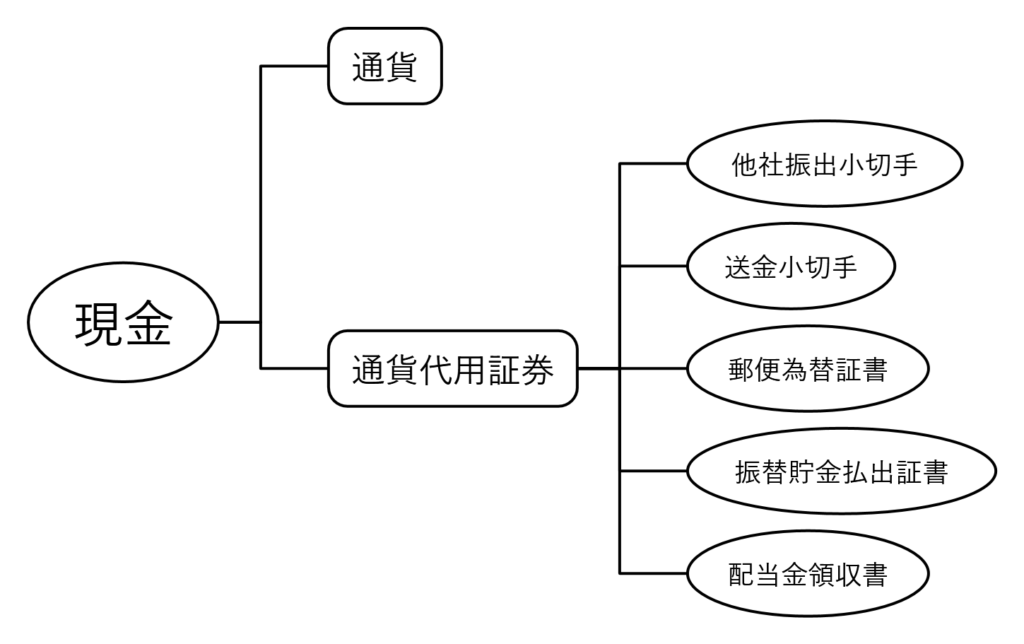

現金勘定で記帳されるもの

簿記のルールでは、"現金"として会計処理されるものは、紙幣だけではありません。

現金には下の図に示す様に、大きく分けて"通貨"と"通貨代用証券"の2つあります。

通貨は私たちが良く知っている1万円や5千円の紙幣や100円等の貨幣を示します。

一方で、"通貨代用証券"と呼ばれるものも現金として会計処理が行われます。

簿記の分野では、現金≠通貨 ではない。(不十分である)

それでは通貨代用証券とは何でしょうか?

それを端的に言えば、"すぐに通貨に換金できるもの"の事を指します。

会社の規模が大きくなれば、取引の金額も大きくなります。

商品を購入した際に、金額が3千万円とした時に、どの様に支払うでしょうか。

紙幣を持ち運ぶわけにはいきません。

相手の口座に振り込むことも可能ですが、ここで"小切手"(券みたいなもの)を振り出すことで、3千万円を支払うことができます。

この小切手を受け取った側は、銀行などの金融機関に持っていくと、直ちに換金することが出来る性質を持っています。

故に小切手は、通貨代用証券として現金として会計処理がなされます。

簿記3級であれば、先ほどの例の様に相手が振り出した小切手を受けったものを"相手振出の当座小切手"と呼び、通貨代用証券と理解できていれば問題ないかと思います。

わざわざ、"相手振出"と書いている理由は、自分が振り出した小切手が巡り巡って自分のところに来てしまう場合がある時があるのですが、その処理は今後解説します。

現金勘定の仕訳

光熱費の支払いで5,000円を現金で支払った

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 光熱費 | 5,000 | 現金 | 5,000 |

"光熱費"は費用なので、増加すると借方に仕訳を行い、

"現金"は資産であるため、減少すると貸方に仕訳を行います。

預金の種類

普段私たちが使用する預金と言えば、普通預金と定期預金があると思います。

しかし、経済活動を行っている企業の預金は当座預金と呼ばれる口座があります。

それぞれの口座をザックリ解説すると、

普通預金:一般的な預金であり、利息が発生する。

定期預金:引き出しが一定期間できないが、普通預金よりも利息が高い。

当座預金:小切手や手形の振出ができる。無利息の預金。

となります。

簿記学習をしている方は、当座預金は仕訳の問題で良く出題されるため、馴染みがあるかと思いますが、どうでしょうか。

預金に関係する仕訳

確認の意味でも、預金に関する例題を見ていきましょう。先程の現金勘定の問題で、支払いが異なる場合で確認です。

光熱費の支払いで5,000円を小切手を振り出し支払った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 光熱費 | 5,000 | 当座預金 | 5,000 |

"光熱費"は費用なので、増加すると借方に仕訳を行い、

"当座預金"は資産であるため、減少すると貸方に仕訳を行います。

小切手を振り出す=当座預金の減少です。

現金勘定の仕訳問題を行いたい方は以下の記事を活用してください。

各項目の解説

| 用語 | 読み方 | 意味 |

|---|---|---|

| 通貨 | つうか | 普段私たちが使用する紙幣、硬貨を示す。 |

| 通貨代用証券 | つうかだいようしょうけん | 通貨ではないが、いつでも通貨へ換金できるもの。 従って、代用証券と付されている。 |

| 他社振出小切手 | たしゃふりだしこぎって | 他社から振り出した小切手。小切手は当座預金口座から振り出すための証券の役割がある。 |

| 郵便為替証書 | ゆうびんかわせしょうしょ | 郵便局で送金を行うために発行する証書。 |

| 配当金受領書 | はいとうきんじゅりょうしょ | 銀行や郵便局に持っていくと、通貨と交換してくれるもの。 |