今回は出納帳(すいとうちょう)について学習します。

学習する出納帳は、以下の3つです。

①現金出納帳

②当座預金出納帳

③小口現金出納帳

出納帳というものは、取引の詳細を記録するための補助簿であり、現金出納帳と言えば、現金に関連する取引の詳細を記録し、小口現金出納帳と言われれば、小口現金に関する取引の詳細を記録した補助簿となっています。 本内容は、解説のみであり例題はありません。

それでは、それぞれの補助簿について解説していきます。

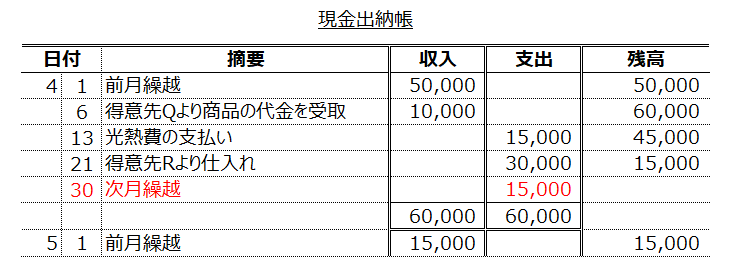

①現金出納帳

出納帳全般に言えることは、取引の日付け、摘要(内容)、取引額、残高を記録したものであるという事です。

現金出納帳がどんなものかを示すと以下の様なものです。

取引の仕訳は今まで学習してきましたが、仕訳では勘定科目と金額を記録するものでした。しかし、出納帳では、どういった取引内容であったか、現在の残高はどうなのかも記録していきます。

特徴は、毎月の記録行い、前月繰越と次月繰越があることです。

月末の残高を次月繰越として支出計上することによって、収入と支出の合計がゼロになるようにします。

そして、次月繰越の金額を来月頭に前月繰越として計上します。

また、本来の出納帳では次月繰越を赤字で書くのですが、本試験では黒で問題ないと思います。※問題文の指示に従って下さい。

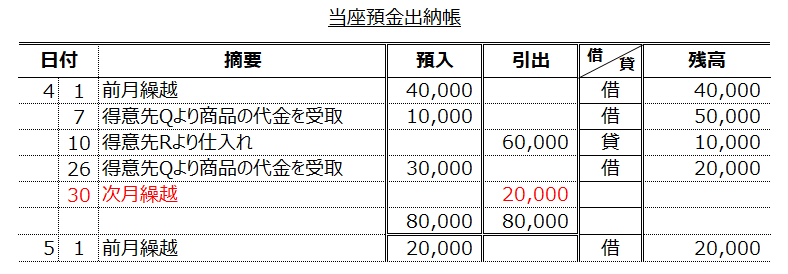

②当座預金出納帳

当座預金出納帳は、当座預金取引に関する詳細を記録する補助簿です。

特徴は、当座預金の残高に借方残高か貸方残高かを記入する項目があることです。

これは、当座預金では当座貸越契約を取引銀行と契約していれば、契約金額の範囲内で銀行が立て替えてくれるためです。従って、貸方残になっていても、貸越期限までに支払いを済ませば問題ありません。

※忘れている方は、再度"当座貸越について"をご覧下さい。

4月10日の取引によって、残高が貸方になって"ー(マイナス)"を付けたいところですが、"貸"を付して、数字はそのまま記入します。

つまり、”借”と”貸”を間違えたら、合計額が間違えてしまうことになるため注意が必要です。

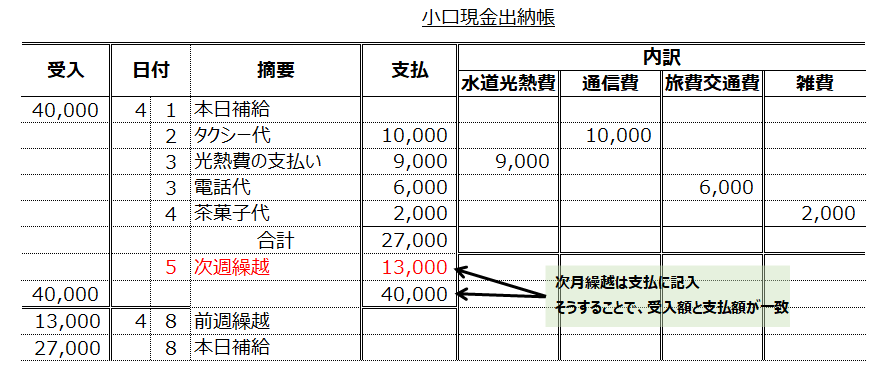

③小口現金出納帳

小口現金出納帳は、小口係が会社の経理に支払い報告をする際に用いられる補助簿となっています。

小口現金として勘定処理する科目は予め決まっていることが多い為、以下の様に、内訳が予め書かれており、それに支払った額を記入していきます。

最後に

今回は、現金出納帳と当座預金出納帳、小口現金出納帳について学習しました。

それぞれの出納帳をまとめると、

現金出納帳:現金の取引詳細を記録した補助簿

当座預金出納帳:当座預金の取引詳細を記録した補助簿

小口現金出納帳:小口現金の取引詳細を記録した補助簿

となっています。

今回は、以上です。ありがとうございました。