今回は買掛金元帳と売掛金元帳について解説していきます。どちらも商品売買における補助簿となっています。

買掛金と売掛金が発生する場合を考えてみてください。

商品を仕入れる際に掛けで仕入れると、買掛金が発生し、商品を売り上げた際に掛けで売り上げると売掛金が発生します。この買掛金と売掛金についての取引に特化して記録したものが今回学習する内容です。

この買掛金元帳と売掛金元帳の特徴としては、人名勘定を用いることです。

人名勘定とは、取引の相手先の名を付して記録することであり、得意先ごとに分けて記録していきます。

この人名勘定は初めて出てきたと思いますが、簡単です。表の上に取引先の名前を記録するだけです。後は、今まで学習してきた補助簿と似ていますので、詳細説明は省略します。

それでは、実際の取引から、買掛金元帳と売掛金元帳がどのように記録されるのか見ていきましょう。

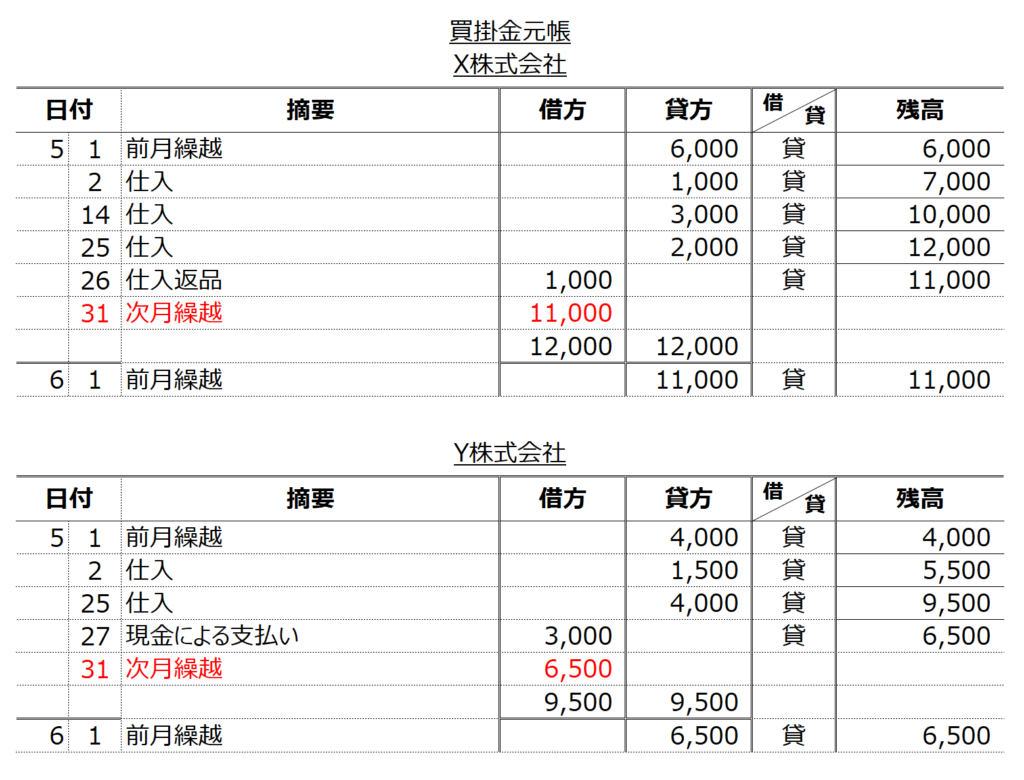

①買掛金元帳

当社の今月の取引は以下の通りである。

5月1日:買掛金の前月残高は¥10,000あり、内訳はX株式会社が¥6,000、Y株式会社が¥4,000である。

5月2日:X株式会社から商品¥1,000を、Y株式会社から商品¥1,500を共に掛けで仕入れた。

5月14日:X株式会社から商品¥3,000を掛けで仕入れた。

5月25日:X株式会社から商品¥2,000を、Y株式会社から商品¥4,000を共に掛け仕入れた。

5月26日:5月25日にX株式会社から仕入れた商品のうち¥1,000を返品した。

5月27日:Y株式会社に対する買掛金のうち、¥3,000を現金で支払った。

"貸"と書いているのは、貸方残高であることを示しています。

買掛金は負債であるため、貸方に残高です。

買掛金元帳は、別名"仕入先元帳"と呼ばれることがあります。

一応覚えておきましょう。

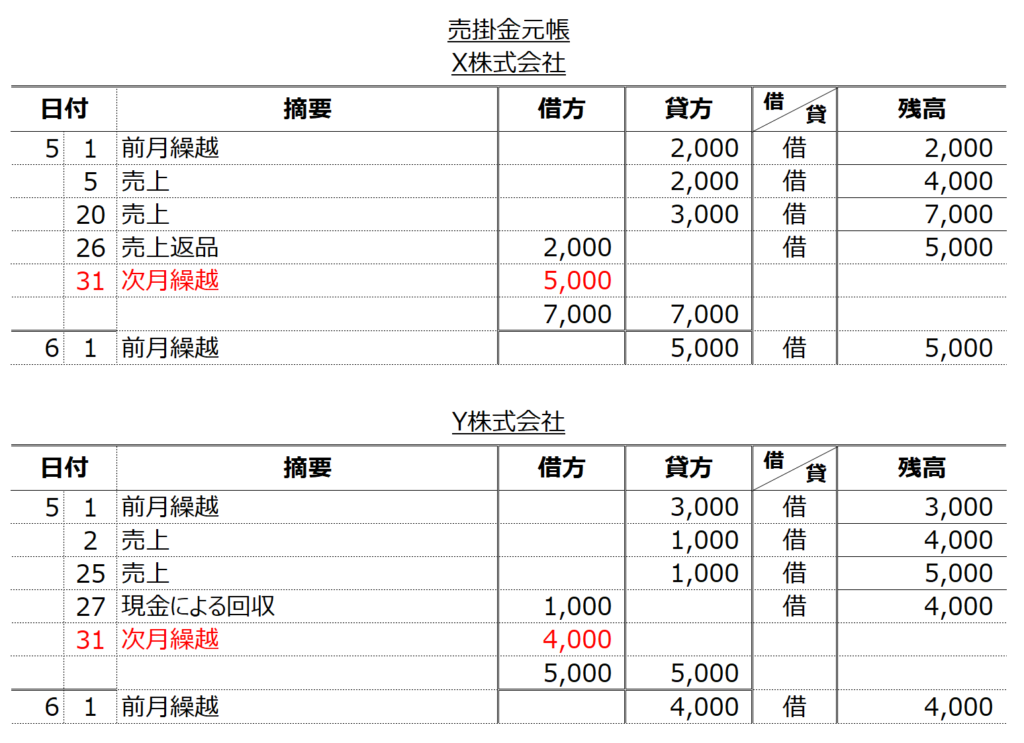

②売掛金元帳

当社の今月の取引は以下の通りである。

5月1日:売掛金の前月残高は¥5,000あり、内訳はX株式会社が¥2,000、Y株式会社が¥3,000である。

5月5日:X株式会社へ商品¥2,000を、Y株式会社へ商品¥1,000を共に掛けで売り上げた。

5月20日:X株式会社へ商品¥3,000を、Y株式会社へ商品¥1,000を共に掛けで売り上げた。

5月26日:5月20日にX株式会社へ売り上げた商品のうち¥2,000返品を受けた。

5月27日:Y株式会社に対する売掛金のうち、¥1,000を現金で回収した。

"借"と書いているのは、借方残高であることを示しています。

売掛金は資産(債権)であるため、借方に残高です。

売掛金元帳は、別名"得意先元帳"と呼ばれることがあります。

一応覚えておきましょう。

最後に

如何だったでしょうか。補助簿としては、当座預金出納帳に似た書き方となっています。

買掛金元帳や売掛金元帳から読み取る問題も出題されるため、必ず両方からできる解答できるようにしておいてください。(仕訳⇔補助簿)