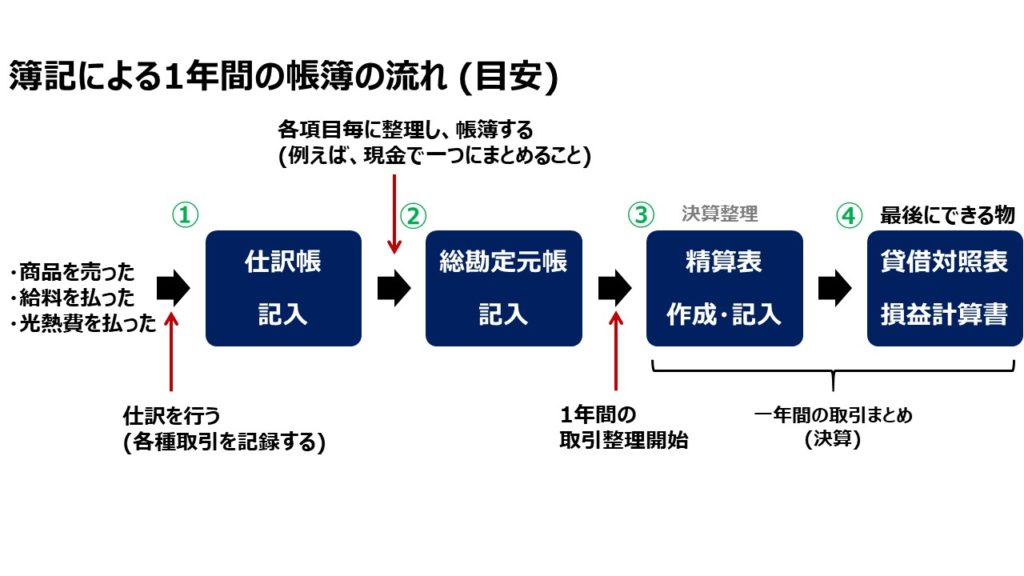

決算の見通しつけるために、精算表を作成します。

普段私たちが目にする財務諸表(貸借対照表と損益計算書)は、精算表の一部を抜き出したにすぎません。

今回は、この精算表のフォーマットを説明し、決算整理で学習した"売上原価"の算出の仕訳から、どのように記帳されていくかを簡単に解説していきたいと思います。

先ず、全体像ですが、精算表がどこで必要になるのかを再度確認しますと、

決算整理以降ずっと使います。(③の部分から)

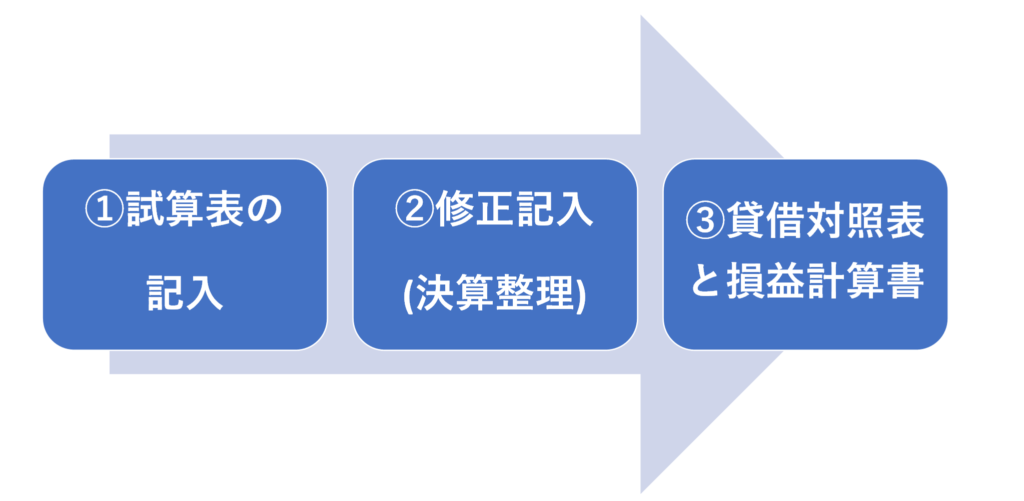

それでは、精算表のフォーマットがどうなっているのかを説明します。

精算表では3つの段階に分けて記入していきます。

①試算表の記入では、決算前の合計残高試算表を埋めていきます。

ここでは決算前までの財務状況がわかります。

②修正記入では、決算整理で生じた仕訳を記録していきます。

③決算整理前の合計残高試算表と決算整理仕訳を合算し、貸借対照表と損益計算書を作成していきます。

つまり、貸借対照表で会社創業時からの資産、負債、純資産の状況をまとめ、損益計算書で、当期1年間の儲けまたは損失を示します。

精算表の右側の欄に貸借対照表と損益計算書がありますから、これらが、精算表から抜きだして作成できるのが納得できるのではないでしょうか。

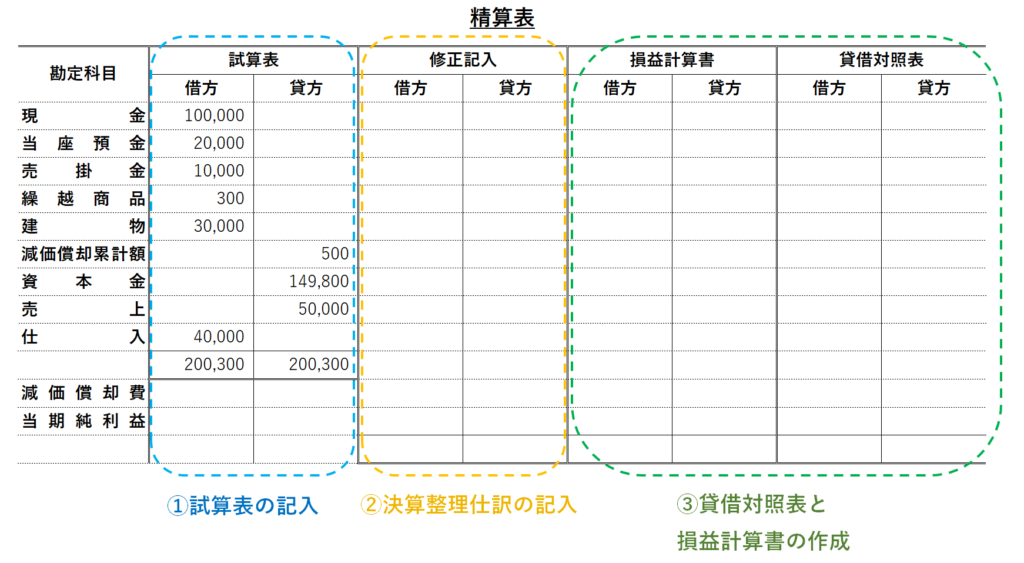

それでは、簡単なケーススタディで、精算表が完成していくところを確認していきましょう。

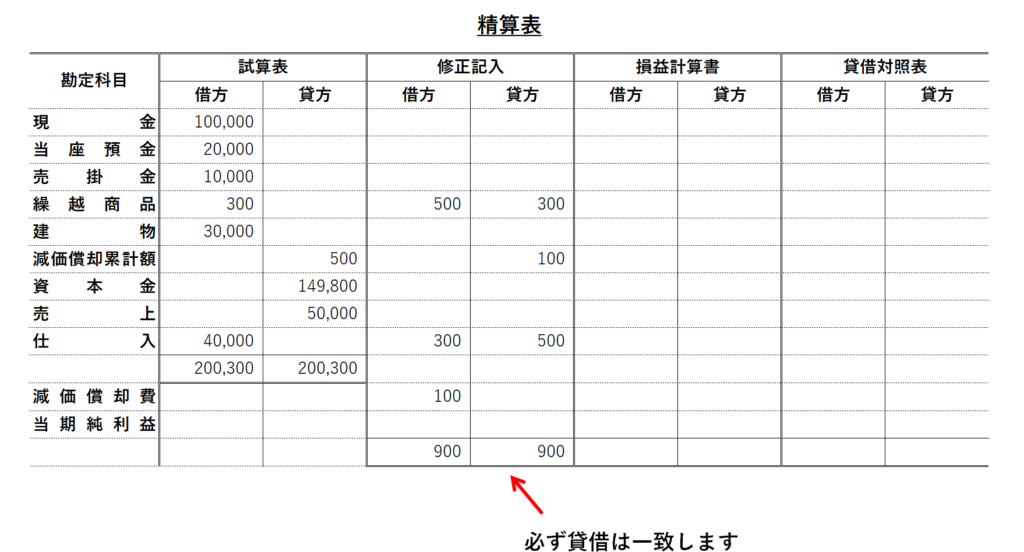

便宜上、①の試算表が終えた後から解説していきます。

精算表の記入(ケーススタディ)

試算表は先ほどと同じ金額として、当社の決算整理事項が以下の2つであったと仮定します。

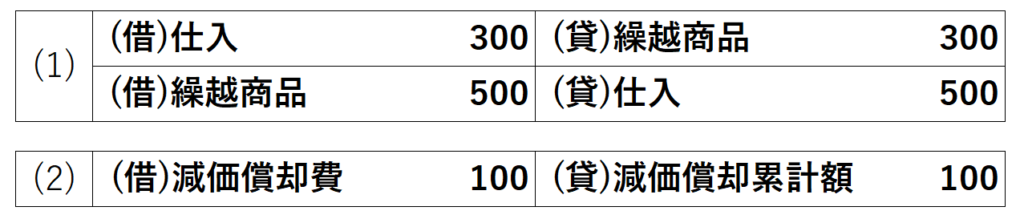

(1)期末商品棚卸高は¥500である。なお、売上原価の記入は仕入れの行で行うこと。

(2)建物について、耐用年数が30年であり、当期末でちょうど6年経過するため、¥100の減価償却を行う。なお、当社の建物はこの1つのみである。

この場合、どういった決算整理仕訳となるのか解答すると、(1)は仕入勘定を用いることと、(2)は減価償却の仕訳を行うことを考慮すると、以下の通りです。

この仕訳結果を、精算表の②の部分に記入していきます。

素直にこの仕訳の内容を反映するだけです。記入すると、以下の様になります。

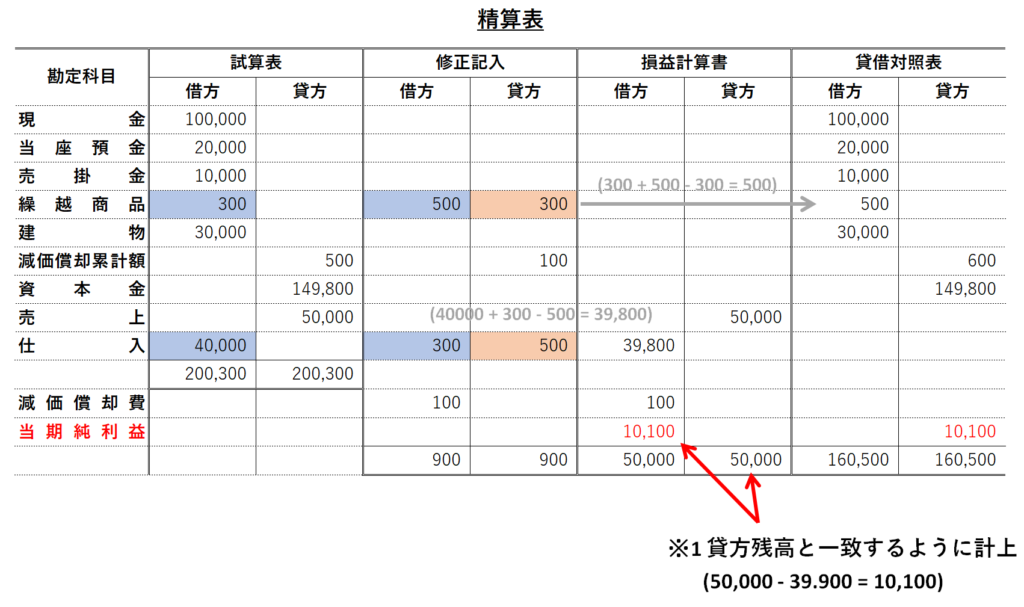

修正記入が終わったら、貸借対照表と損益計算書の作成に移ります。

大切なことは、何が貸借対照表に計上され、損益計算書に計上されるのかを理解しておかなければならないということです。

何度も同じことを言いますが、

貸借対照表・・・資産・負債・純資産であり、来期も持ち越すもの。

損益計算書・・・当期の収益と費用を計上。一年のみの記録。

です。

今期の収益と費用は何かを考えると、今回の問題では、売上と仕入、そして減価償却費がこれに該当します。

残りはすべて貸借対照表に計上です。

以上のことから、貸借対照表は以下の通りになります。

表をみてわかる通り、損益計算書と貸借対照表を記録する段階で、ようやく当期純利益または損失が判明します。

当期純利益の算出は、損益計算書または貸借対照表を書いて、貸借が一致するように計上します。(表の※1を参照)

そして、それぞれ、借方と貸方と記録が逆となるのも特徴です。

因みに、当期純利益または当期純損失は赤字記入ですが、本試験では赤ペン使用不可のはずですので、問題文の指示に従って下さい。

最後に

精算表の作成は日商簿記3級の出題において難関となる部分であると思いま。

しかし、これが理解できるか出来ないかが、簿記学習者と未学習者の違いです。

ここで踏ん張って、分からないところを整理し、理解するときっと、更にレベルアップしていけるのではないでしょうか。

私は、この決算整理の内容の問題が解けるようになって、簿記2級も取得してより深く学びたいと思い、現在に至ります。

今回は以上です。ありがとうございました。