皆さん株式投資をしていますでしょうか。

投資をしている人なら"配当金"という言葉を聞いたことがあると思います。

今回は、この配当金を支払っている会社の立場から、配当金が設定されて支払われるまでの仕訳を学習していきます。

タイトルにある剰余金の配当が配当金です。

この配当金は、基本的に会社が一年間経済活動を通じて儲かったお金の一部を株主へ還元することを示したものです。

先ずは、株式を発行して、資本金が増えるところから解説していきます。

前回に学習していますので、復習です。

Contents

①株式の発行について

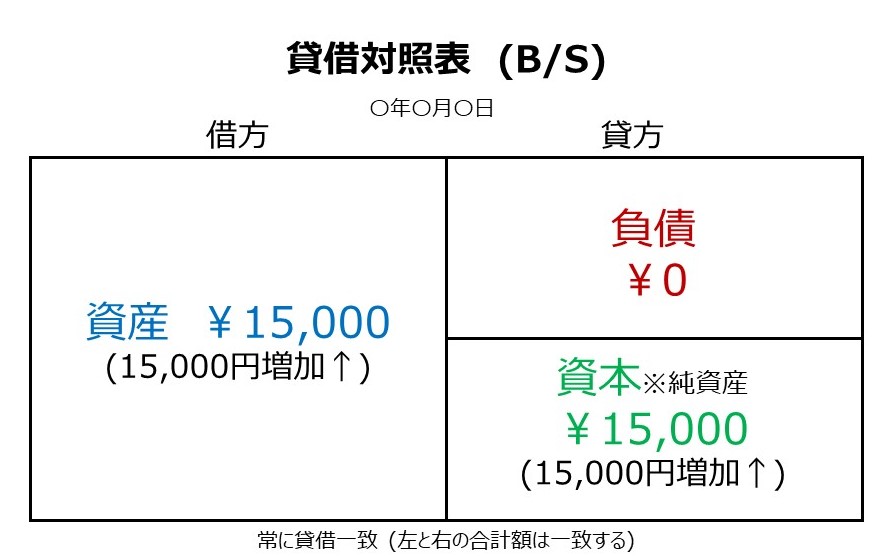

株式会社は、会社設立時または定款(ていかん)に定めた株式の発行数の範囲内で、株式を発行してお金を調達することができます。

この株式の発行におけるお金の調達は、純資産の"資本金"を増やすことによって、仕訳処理を行います。

【例題】

会社の設立のために、株式100株を1株@150で発行し、払い込み金はすべて当座預金とした

【解答】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 | 15,000 | 資本金 | 15,000 |

これは、1株当たり150円であるため、100×150をして、¥15,000を資本金として計上します。

資本金の増加は純資産の増加であるため、貸方に仕訳です。

②剰余金の配当について

決算整理によって、当期純損益が確定した後、当期純損益を繰越利益剰余金に振り替えます。

この"繰越利益剰余金"から配当金が支払われます。

株主総会で、中期と期末の配当金額を確定します。

会社はすべて繰越利益剰余金を配当金にすることは無く、会社法に基づいて一定額を利益準備金として来期に持ち越し、将来の自社投資へ活用したりします。

繰越利益剰余金を用いて、株主配当金を¥20,000とすることとした。その際、利益準備金を¥2,000積み立てた。

繰越利益剰余金、未払配当金、利益準備金

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 | 22,000 | 未払配当金 利益準備金 | 20,000 2,000 |

繰越利益剰余金は、純資産に計上されているため、繰越利益剰余金の取り崩しは純資産の減少です。従って、借方計上です。

配当金はまだ支払われておらず、いずれ支払われることが決まっただけなので、負債として未払配当を計上します。

最後に

今回の内容は、解説がほとんどでした。

簿記2級になると、この内容が発展して複雑になっていきます。