今回は証憑(しょうひょう)と呼ばれる、会社内外でなされら取引に基づいて作成された資料から仕訳をしていくことを学習します。

証ひょうには様々なものがあり、領収書、請求書、約束手形、小切手、入金明細書、旅費交通費等報告書等さまざまです。

本試験でも、資料から読み解いて仕訳をする問題が出題されることがありますので、理解しておく必要があります。

また、資料から読み解いて解答するため、とても実用的な内容です。

仕訳の解説ではなく、資料を何枚かみて例題から証ひょうの仕訳問題に挑戦しましょう。

Contents

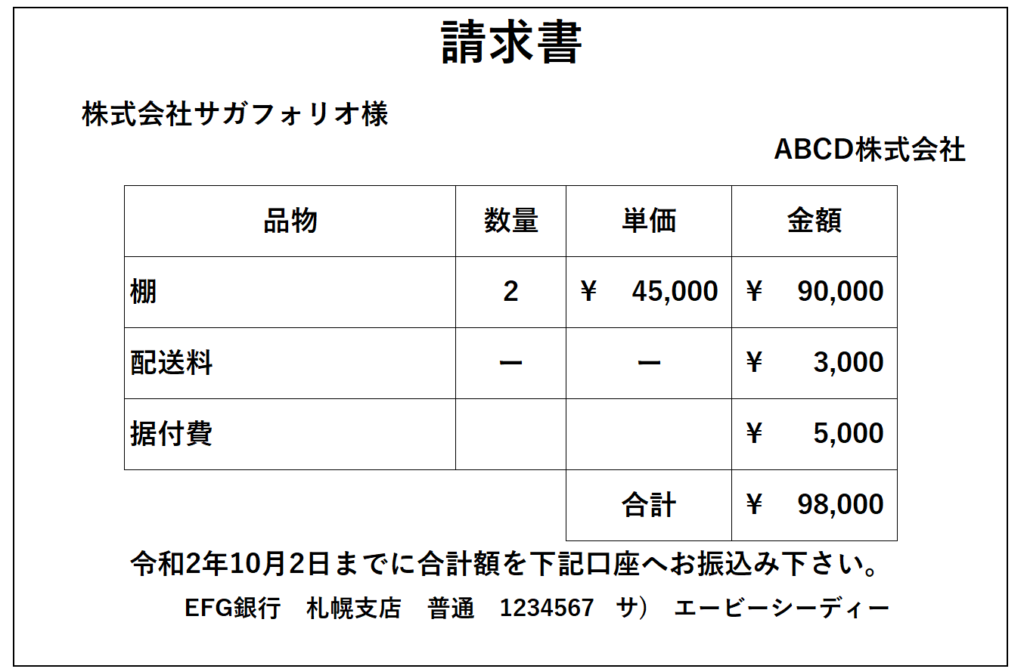

証ひょうの例題①

当社(株式会社サガフォリオ)は、本社の事務に必要な棚を購入し、品物と共に以下の請求書を受領し、代金は後日支払うことにしている。

以下の請求書をより、取引を仕訳なさい。

備品、普通預金、買掛金、未払金 ※2つ不要な勘定科目が含まれています。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 備品 | 98,000 | 未払金 | 98,000 |

パソコンを購入した場合、備品という資産が増加するため、借方に計上します。この時、配送料と据付費も込みで計上します。

また、商品売買以外の代金の後日払いであるため、未払金を貸方に計上します。

この仕訳を忘れている方は、是非下のリンクから復習をお願い致します。

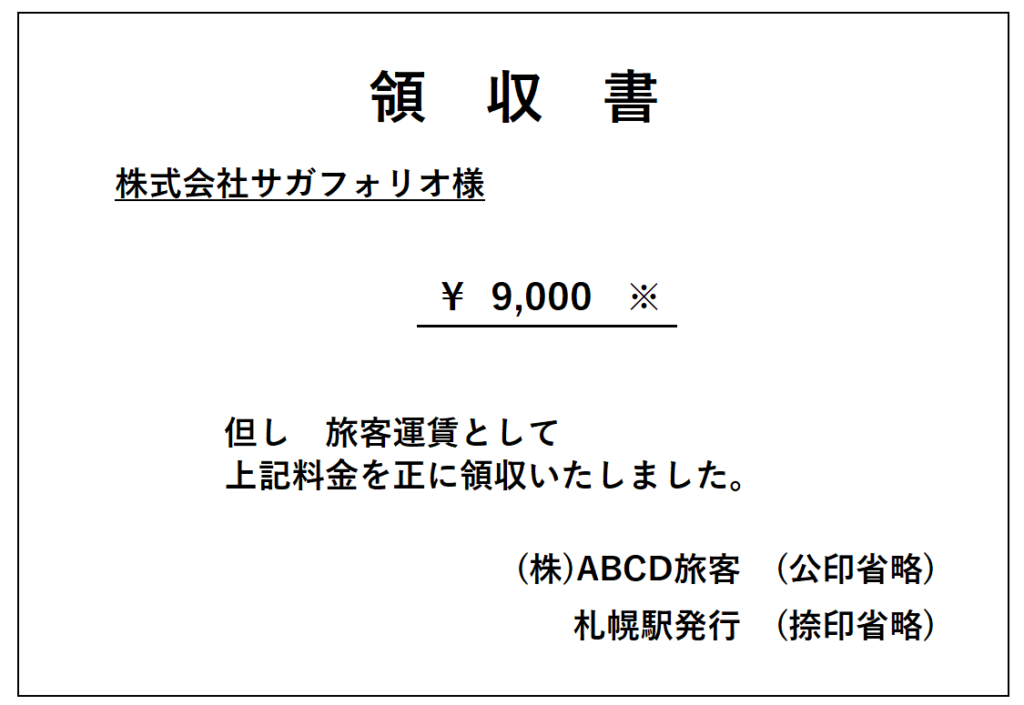

証ひょうの例題②

出張中であった社員が帰社し、社員が立て替えていた交通費の領収書を提出し出張報告を受けたので、交通費の代金を当社の当座預金口座から社員の指定する普通預金口座に振り込んで精算した。

以下の領収書をより、仕訳をしなさい。

当座預金、普通預金、旅費交通費、未払金 ※2つ不要な勘定科目が含まれています。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 旅費交通費 | 9,000 | 当座預金 | 9,000 |

出張していた社員の交通費は、旅費交通費として費用計上し、支払います。

また、当社は当座預金から社員の口座へ振り込むため、当座預金が減少します。

従って、貸方に当座預金です。

最後に

基本的に今まで学習してきた仕訳を覚えていれば、問題に慣れて読み取りになれると比較的簡単な内容であると思います。

後日、証ひょうの問題をいくつか作成したものをアップしますので、是非チャレンジしてみて下さい。