Contents

問題①

例題

以下の売上集計表より、取引を仕訳なさい。

当社(株式会社サガフォリオ)は、2020年8月30日の仕訳を行うにあたり、店頭における一日分の売上集計表は次の通りであった。なお、合計金額は全て現金で代金を受け取っている。

また、消費税は税抜方式によること。

勘定科目

現金、仮受消費税、売上

解答

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 4,125 | 売上 仮受消費税 | 3750 375 |

消費税に関して税抜方式で行うため、売上集計表の合計金額から消費税を差し引いた金額を売上として計上します。

また、消費税分の金額は、仮受消費税として貸方計上します。

この仕訳に自信がない方は、過去に消費税について解説していますので、ご参照ください。

問題②

例題

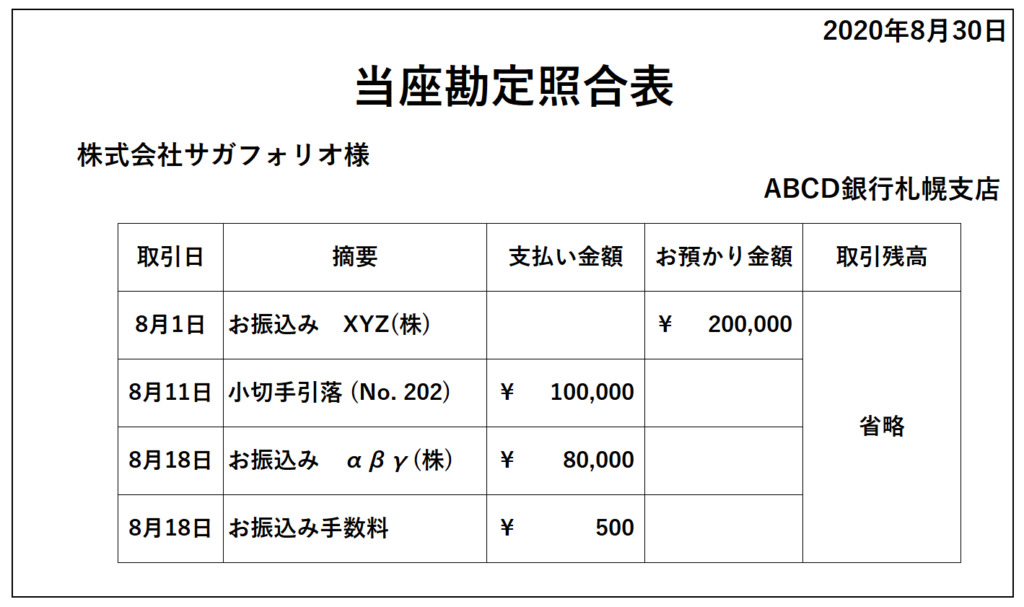

当社(株式会社サガフォリオ)は、ABCD銀行とインターネットバンクサービスにより、当座勘定照合表を参照したところ以下の通りであった。取引先としてXYZ(株)とαβγ(株)があるが、すべて代金は掛けで行っている。

また、小切手(No.202)は5月1日に振り出したものである。

以上より、各取引日における仕訳を示しなさい。尚、仕訳がない場合は、借方に"仕訳なし"とすること。

勘定科目

現金、当座預金、買掛金、売掛金、支払手数料 ※不要な勘定科目も含まれています。

解答

| 取引日 | 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|---|

| 8/1 | 当座預金 | 200,000 | 売掛金 | 200,000 |

| 8/11 | 仕訳なし | |||

| 8/18 | 買掛金 支払手数料 | 80,000 500 | 当座預金 | 80,500 |

【8/1】

お預かり金額の欄に¥200,000とあるので、XYZ(株)に対する売掛金の回収です。

【8/11】

5月1日時点で、小切手を振り出したと問題文に記載されています。小切手を振り出した時点で、当座預金を減らす仕訳を行っているはずですので、仕訳は不要です。

※引っ掛け問題です。

【8/18】

αβγ(株)はお支払い金額の欄に¥80,000とあるので、αβγ(株)に対する買掛金の支払いと、手数料の支払いです。

証ひょうについてテキストベースで復習

テキストベースで復習したい方は以下を参照してください。