Contents

問題①

例題

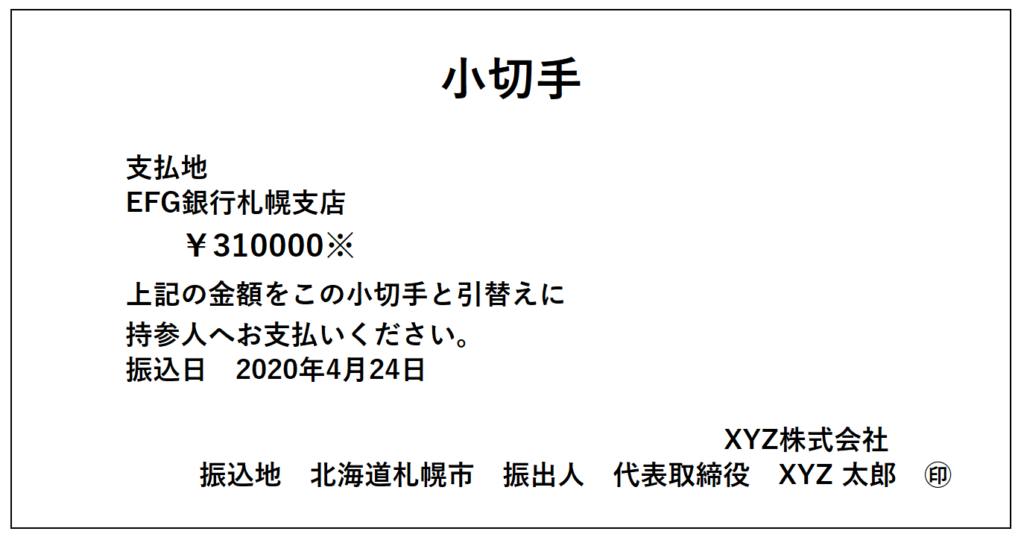

次の取引を仕訳なさい。

当社(株式会社サガフォリオ)は、商品¥310,000(消費税¥10,000)を売り渡し、代金として以下の小切手を受け取った。

また、消費税は税抜方式によること。

勘定科目

当座預金、現金、売上、仮受消費税 ※不要な勘定も含まれています

解答

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 310,000 | 売上 仮受消費税 | 300,000 10,000 |

消費税に関して税抜方式で行うため、小切手に記載されている合計金額から消費税を差し引いた金額を売上として計上します。

他社振出の小切手を受け取った時は現金仕訳を行います。

また、消費税分の金額は、仮受消費税として貸方計上します。

問題②

例題

次の取引を仕訳なさい。

当社(株式会社サガフォリオ)は、取引銀行にて普通預金口座の入出金明細を参照したところ、以下のようであった。明細に記載されている振込さきはそれぞれ商品の取引先であり、商品売買は全て掛けで行っている。

8月19日の給与振り込みは、所得税の源泉徴収税額¥75,000を差し引いた額である。

勘定科目

普通預金、現金、売掛金、買掛金、給料、支払手数料、所得税預り金

解答

| 取引日 | 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|---|

| 8/3 | 買掛金 支払手数料 | 500,000 1,000 | 普通預金 | 501,000 |

| 8/19 | 給料 | 800,000 | 普通預金 所得税預り金 | 725,000 75,000 |

| 8/21 | 普通預金 | 1,500,000 | 売掛金 現金 | 1,000,000 500,000 |

【8/3】

当社の出金の欄に¥500,000とあるので、XYZに対する買掛金の支払いです。

支払手数料とともに計上し、普通預金を貸方に仕訳します。

【8/19】

給与振り込みとして支払っているため、これも普通預金を貸方に仕訳をして減らす処理をして、給料という費用を借方に仕訳します。この時、普通預金は所得税預り金を差し引いた額で計上される点に注意が必要です。

【8/21】

αβγは当社の入金の欄に振込んでいるため、普通預金を借方に仕訳をして増やす処理をします。

またATMから入金されていることから現金勘定で仕訳をします。

証ひょうについてテキストベースで復習

テキストベースで復習したい方は以下を参照してください。