会社経営をしていると、普段から多くの取引が発生します。

例えば、事務用の備品(机)を購入したり、商品売買を行ったり等、毎日数多の取引を行っています。

今回は、そういった日々の取引をまとめ、最終的に年度末に決算を行い一年間の財務報告(いわゆる決算)を行うまでに、どのような流れを行うのかを解説していきます。

※簿記3級のレベルで解説します。

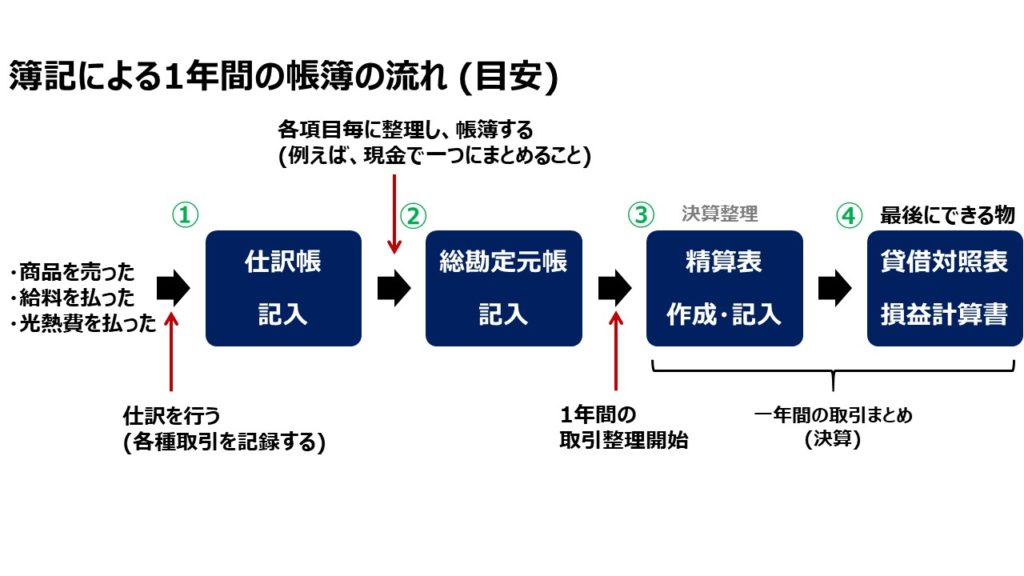

1年間の決算までの大まかな流れ

年度末の決算までにどのようなことを行うのでしょうか。

図で見て把握しましょう。下の図をご覧ください。

専門用語が出ますが、しっかり覚えたい人は、最後の解説章"専門用語解説"をみて下さい。

基本的に、①~④のステップを行って貸借対照表と損益計算書が作成されます。

決算時に私たちがみる財務諸表は以外と作成するのに手間がかかっています。

以下、各ステップごとに簡単に説明。

【①仕訳帳記入 ~各取引を記録~】

決算で貸借対照表と損益計算書を報告するまでは、数多くの取引を先ずは簿記で設定させている勘定科目を用いて整理し仕訳帳に記入します。つまり、先ず簡潔に一つずつの取引を記録するのがこの工程。これにより、次の工程に進む際の記入ミスを防ぐ働きがあります。

【②総勘定元帳記入 ~各取引毎に整理~】

仕訳帳を基に、各勘定科目毎にまとめて整理する総勘定元帳を作成します。

つまり、各要素ごとにまとめるため、例えば、現金の増加・減少だけを抜き出して、まとめて記録したものを作成します。

【③精算表を作成 ~1年間の取引を一つの表に整理~】

決算にあたり、貸借対照表と損益計算書を作成するために精算表を作成し、仕訳の修正を行ったりします。

【④財務諸表作成 ~貸借対照表と損益計算書完成~】

④財務諸表である貸借対照表と損益計算書が完成します。ニュースでよく聞いたり見たりする、今年の営業利益は・・・とか、今年は数億の赤字で・・・とかのやつは、この財務諸表によってわかります。

最後に帳簿の流れを簡単に言ってしまえば、最初は各取引を記録しといて、決算前(年度末)にかけて徐々に、整理してき、まとめる、といった感じです。

簿記の帳簿ルールって何? / (帳簿の大前提)

大まかに簿記の流れが図で理解して頂けたのではないでしょうか。

ここで先程の図と、貸借対照表と損益計算書の帳簿の仕方の2つの視点から分かる様に、簿記というものは、資産の増加・減少、負債の増加・減少、収益の増加・減少といった取引を記録したものであることが示されます。【これが結論】

土地を買った、車を買った、電車賃を支払った・・・どれも上記内容に含まれるため、取引を記録します。

ここまで読んでくれた方ならば、簿記のルールによって作成される財務諸表が、健康診断書の役割を果たしていることが理解して頂けたのではないでしょうか。

(簿記の役目参照)

最後に

簿記の帳簿の流れは、一年毎の決算でみてもとても細かく、複数の工程を踏まえて財務諸表が作成されます。

基本的にはこれが毎年繰り返されるます。そして、簿記のルールを理解してしまえば、自身の投資判断や時事ニュースを自らで考えることが可能です。これからも、簿記の記事を書いていきますので、興味を持って頂けた方は、他の記事も読んでみて頂けると幸いです。

専門用語解説

仕訳とは、普段の取引を整理して記録すること。ここでどの勘定科目を付けるか決める。

勘定とは、帳簿記入の際に具体的に取引を区別し名称を付すこと。例えば、現金と呼ばれる科目を付したり、光熱費といった勘定科目を付します。

総勘定元帳とは、勘定科目毎に仕訳を整理した帳簿。

精算表とは、決算整理において、決算前の残高試算表から貸借対照表と損益計算書までを一覧化した表。簡単に言ってしまえば、まとめ表の役割を果たしている。

精算表の中に貸借対照表と損益計算書が入っている。