前回の時期で、何となくですが財務諸表について大まかに理解できたとして、具体的な数字を入れるとどのようになるのかを見ていきます。

実際の会社では数万以上の金額が会計処理されることが多々あると思いますが、今回は100円くらいのお小遣い規模で確認します。

いくつかのケーススタディで見ていきましょう。

その前に、財務諸表って知らないという方は、この前回の記事をご覧ください。

「財務諸表についてザックリ理解したい人へ」

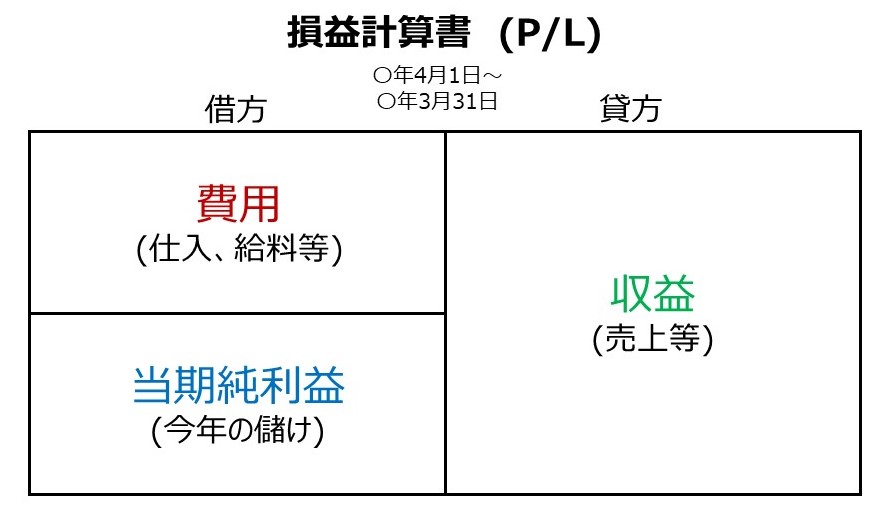

図だけで振り返ると財務諸表の貸借対照表と損益計算書は以下の表で示されます。

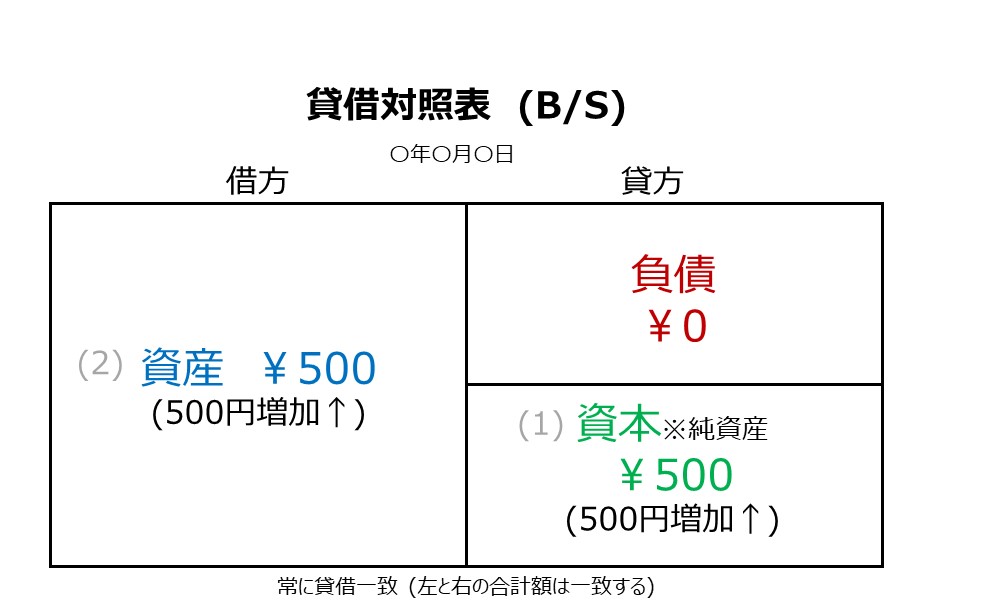

①株式会社の設立(資本金の出資)

先ず、現金500円を出資してもらい、株式会社を設立した場合どうなるかを見ていきます

(会社の資産・負債・純資産は何もない状態からスタート)。

この時、現金という資産を株主から出してもらったことになり、

会社としては、貸方にある資本が500円増加します。・・・(1)

そして、その資本の出資は、現金によってなされたものであり、

会社側は現金の増加となっているため、借方の資産も500円増加します。・・・(2)

複式簿記のため、貸借は必ず一致します。(左と右の数字が一致する)

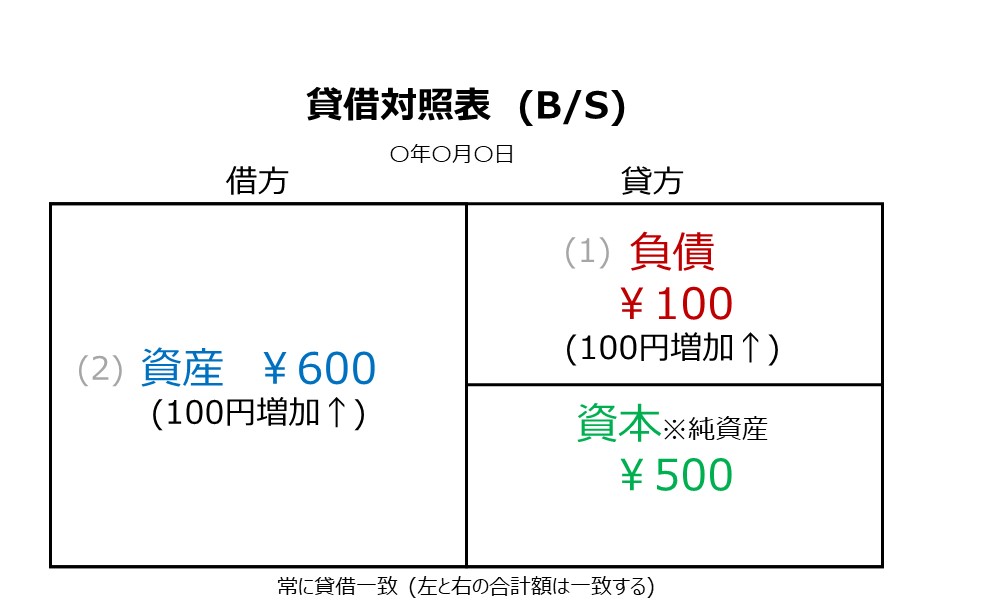

②銀行からお金を借りる

①の会社設立の後、銀行からお金を借りる場合を考えます。

銀行から現金¥100円借りた場合はどうなるでしょうか。

銀行から借りた場合、借入金として100円を貸方の負債に計上します。・・・(1)

つまり、負債と言ういわゆる借金が増えたわけです。

しかし、この借金によって、現金自体は100円が増えているため資産は増加しています。

従って、借方の資産を100円増加します。・・・(2)

※左右の合計額は600円と一致している。

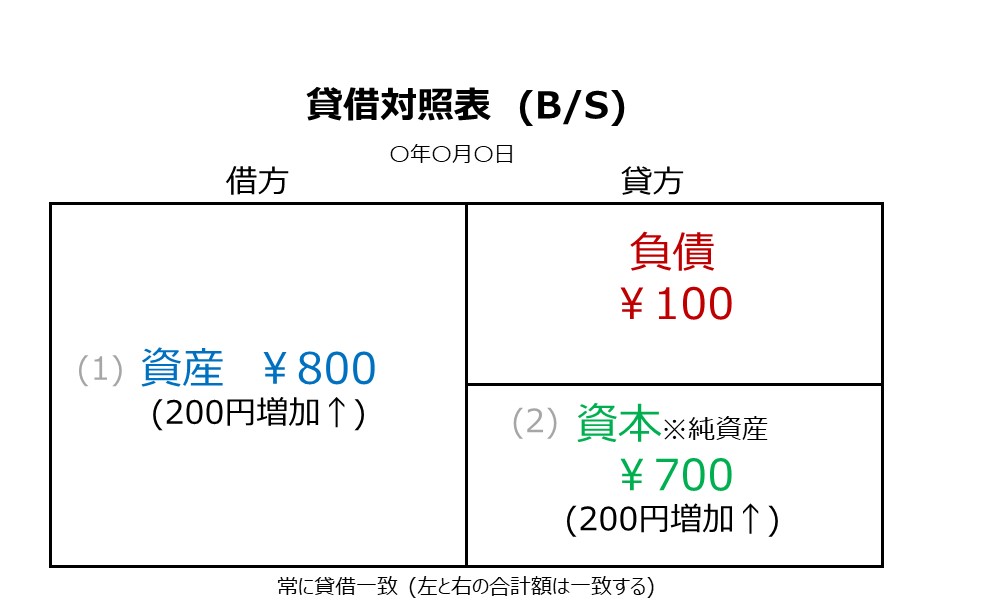

③収益が発生し、儲けた場合

会社を経営していると、商品が売れたりして収益が発生します。

今回は簡単に、単に収益が200円発生し、現金を受けとったとして考えてみます。

先ず、現金を受けったことから、資産が200円増加します。・・・(1)

ここで、簿記のルールとして"貸借合計は必ず一致"します。

借方が200円増加したのであれば、貸方も200円増加する必要があります。

この場合は、借金ではないので、資本を200円増加させます(補足1参照)。・・・(2)

お金を受け取って純資産が増加。

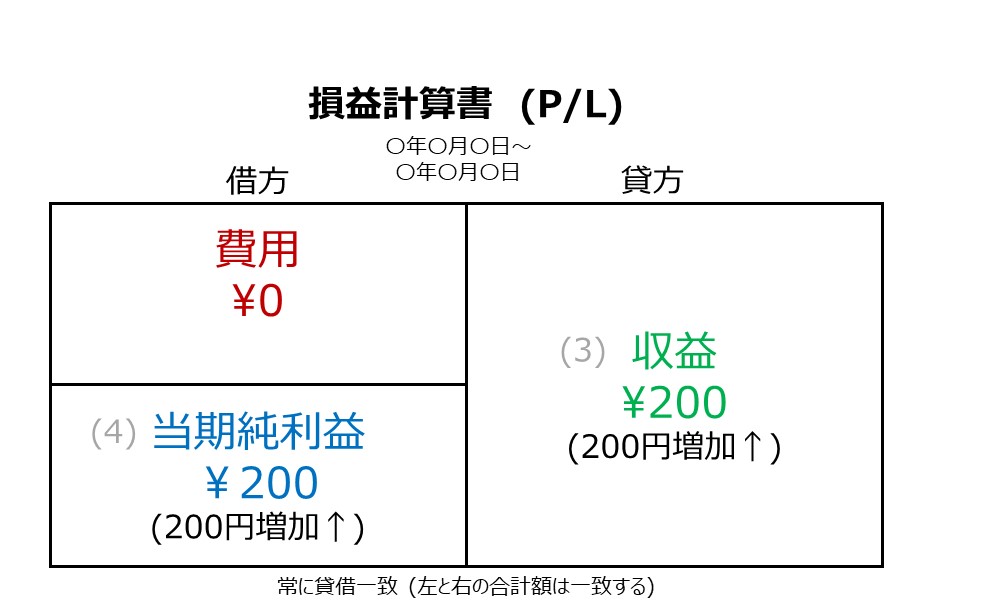

ここから、損益計算書が登場です。

※今年の儲けや損失を示す財務諸表が損益計算書でしたよね。

収益が200円発生(増加)したため、

損益計算書の貸方にある収益が200円増加します。・・・(3)

最後に、損益計算書も貸借合計は必ず一致します。

収益が増加した分借方の増加が必要です。

収益といっているため明らかに費用ではありませんよね。儲けが発生しています。

従って、借方にある当期純利益を200円増加させます。・・・(4)

補足1:実は貸借対照表の資本には当期純利益の分が含まれています。

従って、損益計算書を作成して生じる当期純利益の金額がそのまま資本の欄に入ります。

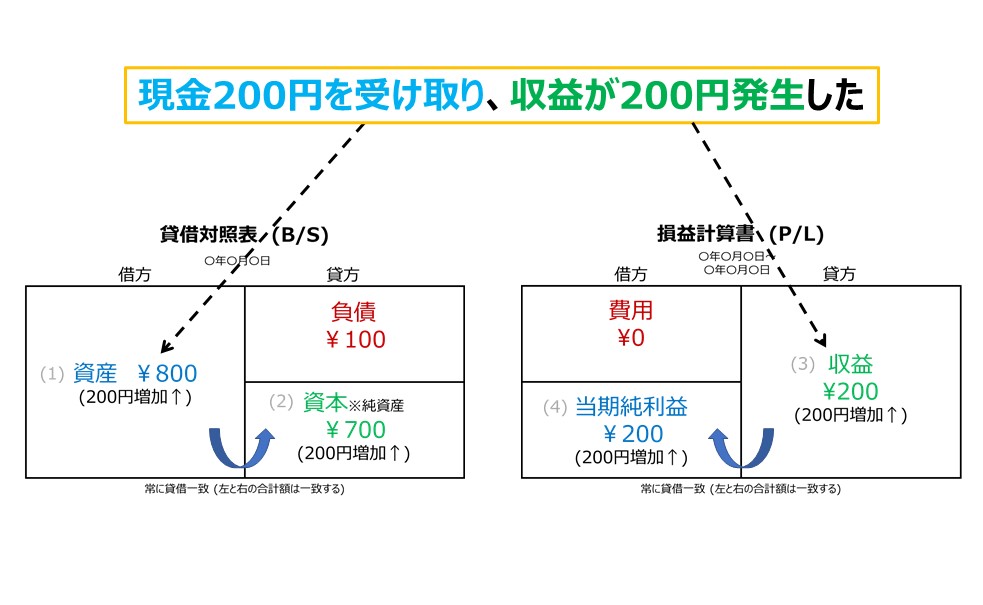

いままでの流れを、一つの図で示すと以下の通りです。

200円の現金を受け取ると貸借対照表の資産が増加と、収益が発生し損益計算書の200円増加します。

そして、貸借一致の考えのもとそれぞれの相手側が増加するといった流れです。

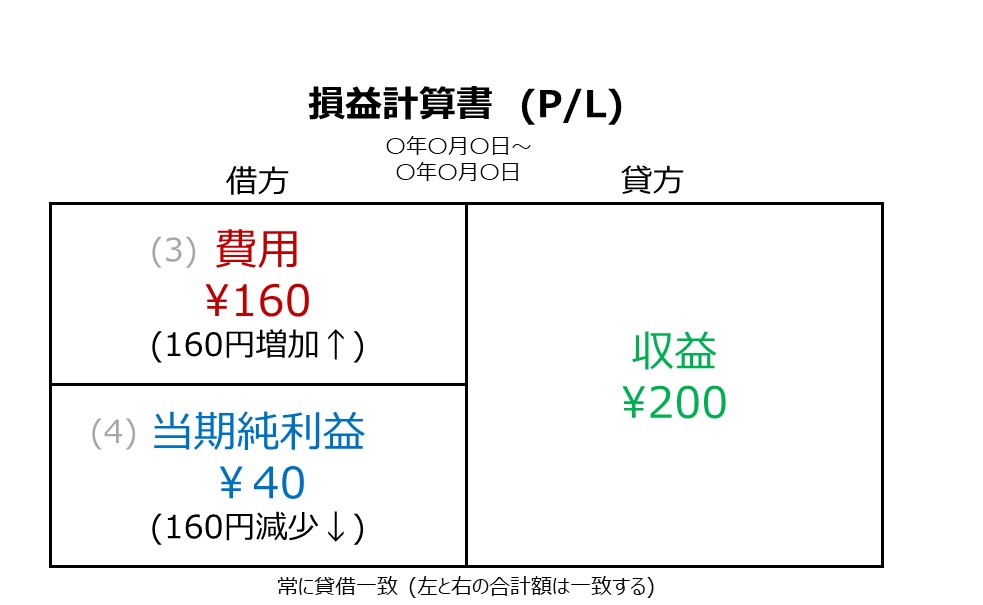

④費用が発生した場合

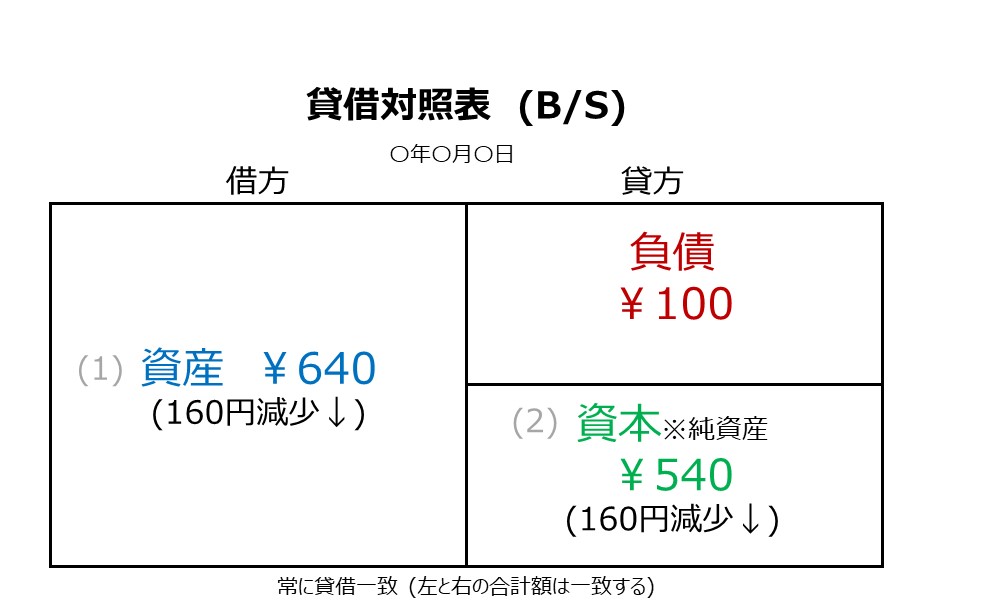

最後に費用が発生した場合を見ていきます。

月末になり、光熱費の支払が必要になり、¥160円の支払いを現金でした場合を考えます。

現金で支払ったことから、貸借対照表の現金が¥160円減少します。・・・(1)

次に、このままでは貸借の合計が一致しないため、貸借対照表の貸方を減らす必要が出てきます。

ここでは、資本の減少により、貸借を一致させます。・・・(2)

※借金ではないため、資本が減るとも考えることができます。

先ほどの例から分かる様に、貸借対照表の資本は当期純利益の分も含まれているたことから、費用が増えると、利益が減るため資本が減るといった解釈もできます。

そして、費用が発生していることから、損益計算書の貸方の費用が¥160円増加します。・・・(3)

費用が増加した分、貸借一致させるためにどうすれば良いでしょうか。貸方に計上されている収益は減らすわけにはいきません。

100円で商品を売ったけど、会社の帳簿では20円に減らして・・・。

やっていけません。ダメです。

貸借一致の為に、当期純利益を¥160円減らす処理をします。・・・(4)

考え方としては、会社の純粋な儲けが減るということです。

つまりこのことから、どれだけ商品を売って数億円くらい売り上げていても、光熱費や家賃代、人件費が高いと差し引きの会社の利益(当期純利益)が減るということを、最後のケーススタディでは示唆しています。

最後に

ケーススタディを見ると、簿記の会計処理がなんとなく理解して頂けたのではないかと思います。

実際の簿記の会計処理(仕訳)はもっと細かくなされているのですが、大筋は今回のケーススタディ通りです。

次は財務諸表についてザックリわかったところで、会社の1年間の帳簿の流れについて解説していきます。

簿記の学習が済んでおり、実際の仕訳を確認してみたい方は、簿記3級の簡単な仕訳問題を作成していますので、そちらをご確認ください。