今回学習するのは、"有形固定資産"に関する仕訳です。字のごとく、形ある資産に関するのことで、車や建物等が該当します。

別の言い方で説明すると、会社が長期的に利用し、利益を得るために保有、または投資回収を行う資産のことを"有形固定資産"と呼びます。

最初は覚えやすい、形ある資産が"有形固定資産"が馴染みすいかもしれません。

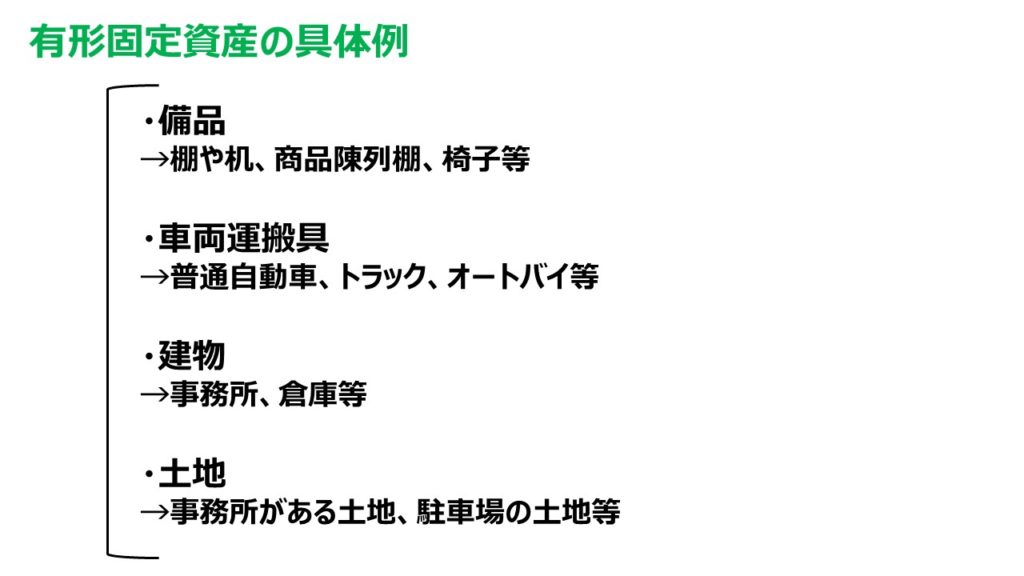

この有形固定資産の勘定科目(備品、車両運搬具、建物、土地)と具体例をざっと示すと以下の通りです。

今回はこれらの有形資産を取得(購入)した場合の仕訳を見ていきます。

尚、有形資産の取得に対しては、有形固定資産が使用できるまでに要した費用も含んだ金額で有形固定資産の勘定を増加させます。

それでは、例題から確認していきましょう。

有形固定資産の取得に関する仕訳

当社は、建物¥10,000を購入し、代金は小切手を振り出し支払った。

尚、購入に際し、登録料2,000を現金で支払った。

建物、当座預金、現金

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 建物 | 12,000 | 現金 当座預金 | 2,000 10,000 |

有形固定資産の取得に発生した費用も、有形固定資産の勘定の増加になります。

建物¥10,000と登録料¥2,000を合算した金額を、建物の勘定で借方に仕訳を行う。

そして、資産である現金が減少が¥2000と、小切手を振り出して支払ったため、当座預金¥10,000の減少があるため、現金と当座預金を貸方に仕訳します。

有形固定資産取得の仕訳をもう一問見ていきましょう。

当社は、棚を¥15,000で購入し、代金は据付費¥1,000とともに小切手を振り出し支払った。

備品、当座預金

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 備品 | 16,000 | 当座預金 | 16,000 |

備品は資産の勘定科目であるため、取得は借方に仕訳を行いますが、据付費も合算した¥16,000で借方に仕訳を行います。

そして、小切手を振り出し支払ったため、資産である当座預金が減少します。従って、貸方に当座預金¥16,000を仕訳します。

最後に

いかがでしょうか。

有形固定資産の取得では、取得までに要した費用も込みで仕訳をすることが重要です。

有形固定資産の取得等は、頻出問題です。内容を理解し、仕訳が直ぐに出来る様にしておきましょう。

繰り返し問題を解いて理解したい人は以下のボタンより、有形固定資産の取得に関する仕訳問題に挑戦してみてください。

簿記3級講座のまとめは、こちらよりどうぞ。