今回は、前回学んだ有形固定資産の取得の仕訳の続きの内容です。

タイトルにある減価償却とは何か先ずはそれを知る必要があります。

有形固定資産は車両運搬具であったり、建物を示しますが、時間と共に劣化していき、価値が目減りしていきます。

例えば、車を買おうとしたときに新車と中古車で値段が異なるのも、時間経過と共に、使用すればするほど、劣化することにより値段が下がっていきますよね。

この有形固定資産の時間経過と共に生じる劣化を帳簿するため(記録するため)に、減価償却と呼ばれるものを用いて反映させます。

基本的に減価償却は決算整理の時に行われ、一年間の減価償却費を計上し、そして、取得からの総計である減価償却累計額というものを計上します。

次の節で詳しく解説します。

減価償却について

それでは、減価償却を図で示し、視覚的に理解していきたいと思います。

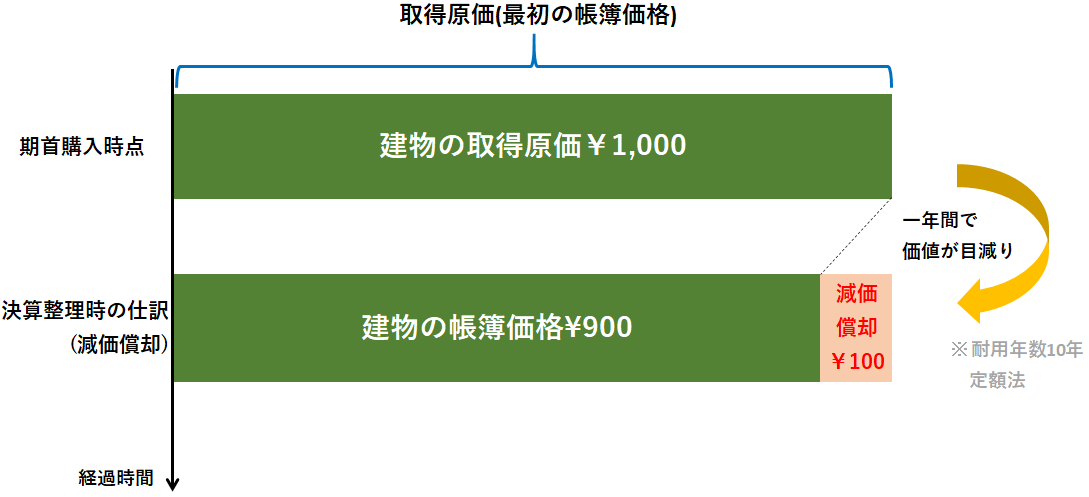

有形固定資産の取得時に取得原価を計上しますが、仮に建物を¥1,000とします。

この建物は期首に取得したとして、耐用年数10年と定めます。

耐用年数とは、時間経過と共に劣化していき最終的に¥0になるまでの年数です。

そして、決算整理の時に、10年間等しく価値が目減りするとして(定額法)、減価償却を行います。

ここまで1年経過後までを図解すると以下の通りです。

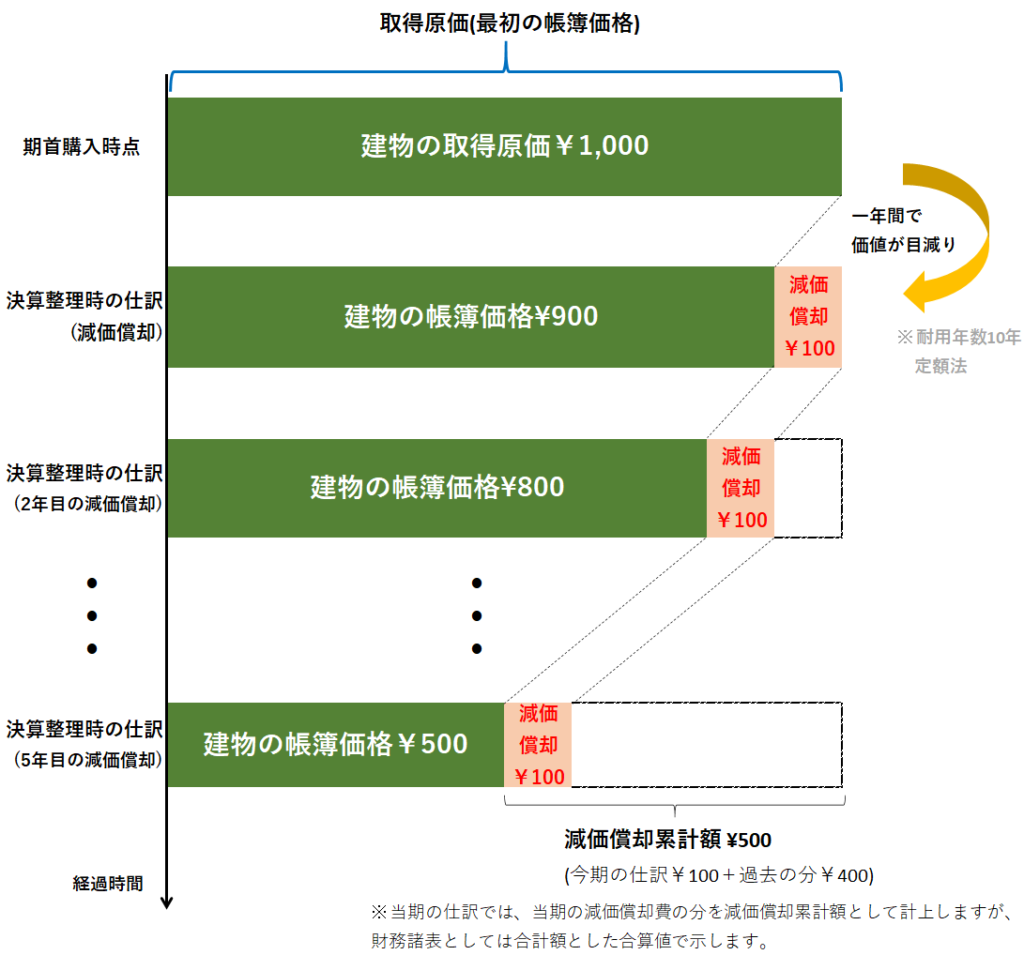

そして、取得から5年が経過した時の仕訳では、上記仕訳を同じように繰り返し、帳簿価格は以下の様になります。

毎年の決算毎に購入した有形固定資産の価値は上記の様に目減りしていきます。

そして、減価償却累計額ですが、これまで要した減価償却費の合計を示しますが、毎年の仕訳では、今期分の減価償却費を計上し、財務諸表で合計額を示します。

以上が、減価償却の概要です。

言葉よりも、図の方が理解し易いと思いますので、このイメージを覚えておいて頂きたいです。

また、有形固定資産でも減価償却しない例外もあります。

それは、土地です。覚えておきましょう。

土地は簿記の世界では価値が目減りしないものとして扱われます。

月割り計算と日割り計算

減価償却の例題に入る前に、一つ押さえておかないといけないことがあります。

それが、月割り計算と日割り計算です。

なぜこれが必要かといいますと、先程の例題では、期首に有形固定資産を購入し定額法で減価償却を行ったため、毎年同じ額の減価償却費でしたが、期中に有形固定資産を購入することも十分あり得ます。

その時に、期中の購入した場合、購入日から決算整理日までを12か月分の何か月経過したかといった月割りで計算したり、365分の経過日数で割って計算するといった日割り計算があります。

例えば、3月11日に購入した後、3月31日の決算を迎えた場合は、21日経過しており、日割り計算で行うと、21分の365を行って減価償却を行います。

問題で日割り計算はしばしば問われ、重要ですので、覚えておいてください。

※特に明記されていないときは月割り計算で行います。

減価償却の仕訳

それでは、減価償却の例題を見ていきましょう。

本日決算日。当社は、期首に備品¥10,000を購入しており、耐用年数10年の定額法により、減価償却を行う。

減価償却、備品減価償却累計額

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却 | 1,000 | 備品減価償却累計額 | 1,000 |

減価償却費は費用です。従って、耐用年数10年であり、期首に購入しているため、取得原価¥10,000の10分の1である¥1,000を借方に仕訳を行います。

そして、資産である備品の減少を備品減価償却累計額として貸方に¥1000の仕訳を行います。

減価償却累計額は頭に、有形固定資産の勘定を付した科目が用いられることが多いです。

最後に

如何でしょうか。減価償却は本試験でも必ず出題される、重要なトピックです。

是非以下のボタンより、減価償却の仕訳問題にトライして、理解を深めて頂きたいです。

この時、減価償却の概要で示した、図解を頭に思い浮かべながら解くと、スムーズにできると思います。

簿記3級講座のまとめは、こちらよりどうぞ。