今回は、精算表の作成の問題です。

決算整理整理前の残高試算表と、決算整理仕訳事項が問題として与えられている状態で、精算表の貸借対照表と損益計算書を埋めることまで行います。

それでは問題です。

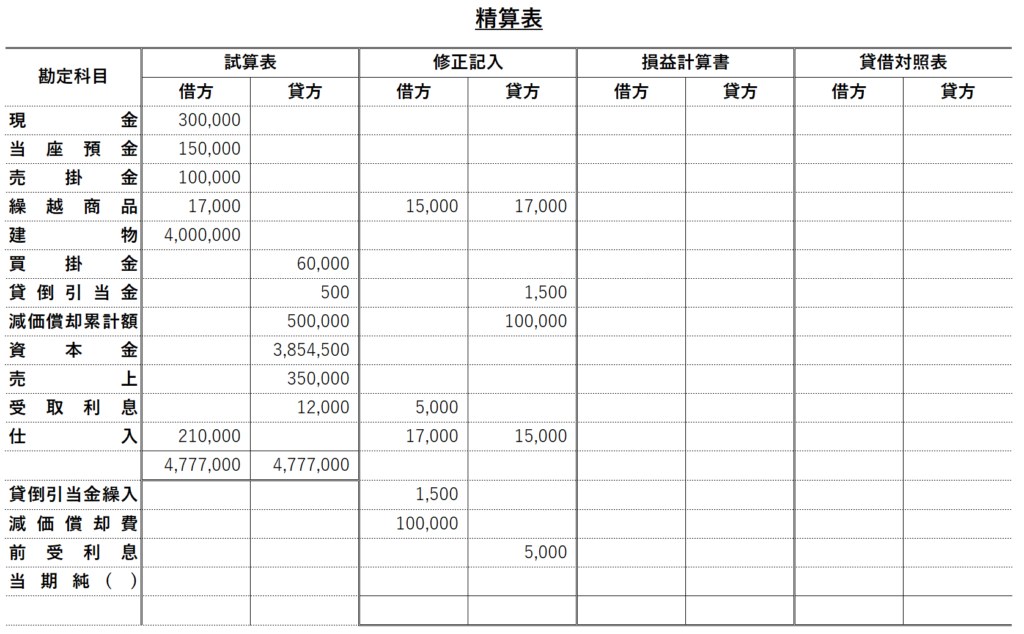

当社の決算整理前の残高試算表が、精算表に記載されている。

この条件で、次の期末修正事項に基づいて、精算表を完成しなさい。

※精算表の"( )"の部分も適切な勘定科目を埋めること。

①期末商品棚卸高は¥15,000である。尚、売上原価は仕入の行で行うこと。

②当社は売掛金の期末残高¥2%の貸倒れを見積もる。貸倒引当金の設定は差額補充違法による。

③建物について減価償却を行う。耐用年数が40年であり、当期末でちょうど6年経過するため、¥100,000の減価償却を行う。なお、当社の建物はこの1つのみである。

④受取利息のうち¥5,000が前受分である。

4つの修正内容を精査して、精算表を完成させて下さい。

解答

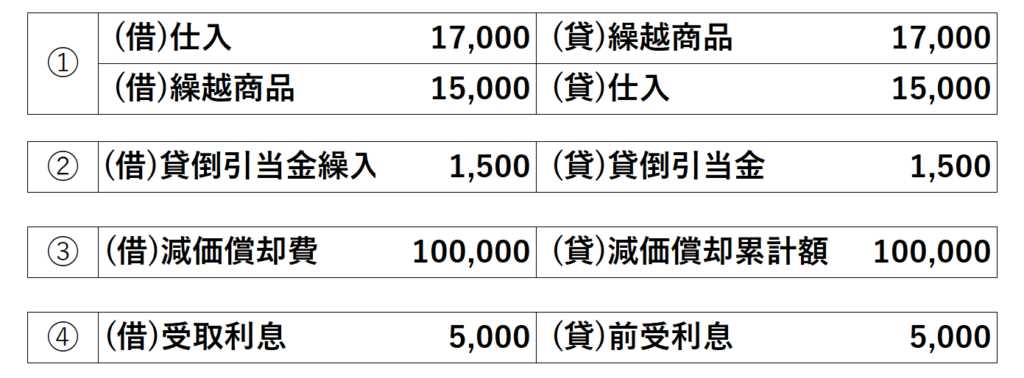

精算表の解答を正確に行うために、まずは、決算の修正事項の仕訳を行います。

仕訳を行うと以下の通りになります。

この仕訳の①と③に関しては、簿記3級講座にて解説しています。①は売上原価の算出についてを参照していただきたく思います。

②は、貸倒引当金の設定に関する問題です。

期末の貸倒引当金の残高が¥500です。

売掛金の2%を貸倒引当金として設定するため、

貸倒引当金として¥2,000が必要になります。(¥100,000×2% = 2,.000)

差額補充法であるため、¥2,000とするために、¥1,500繰り入れる必要があるため、解答の様な仕訳となります。

④については、当期受け取っていた受取利息の¥5,000が来期の分であることを示しています。

つまり、これは来期の収益として計上しなければならないため、その場合は当期は前受利息として負債計上します。(前受収益参照)

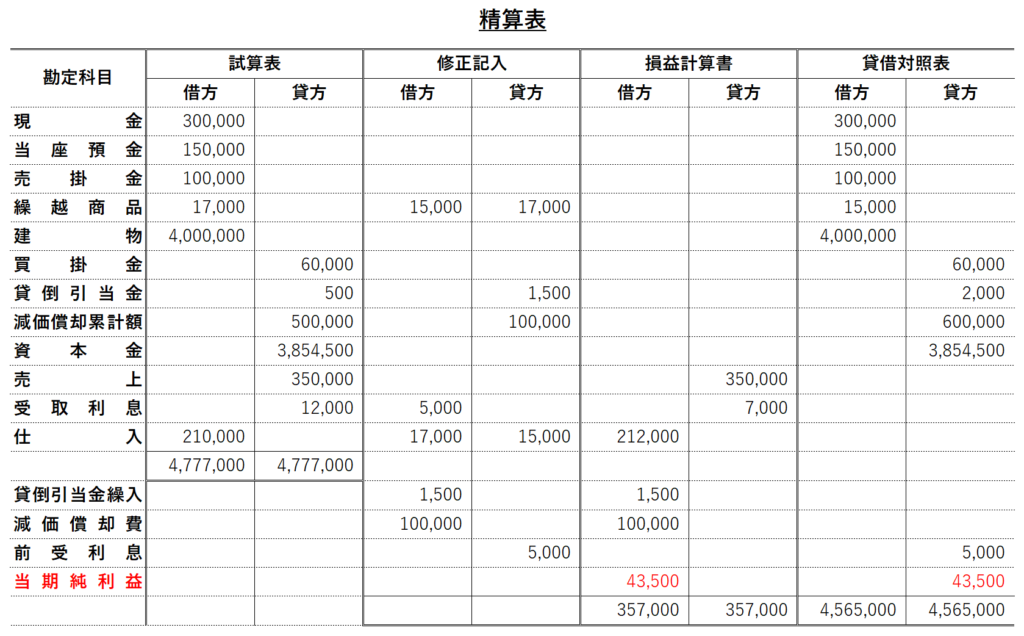

そして、これらを精算表に埋めていくと以下の通りになります。

この段階で、不明であった勘定が判明しているため、貸倒引当金繰入と減価償却費、前受利息を記入します。※前受収益は精算表自体に"( )利息"と書いてあるため、前受利息です。

この修正仕訳が記入できた後に、貸借対照表と損益計算書を記入していきます。そして、貸借一致の観点から、損益計算書で貸方残(収益の方が大きい)になるため、当期純利益となります。

解答は以下の通りです。

貸借対照表と損益計算書を振替に関しては、簡単に説明すると、

来期に持ち越せる資産や負債であるならば、貸借対照表に記入、

今期の収益または費用であれば、損益計算書に記入します。

最後に

如何でしょうか。精算表の問題は、今まで学習してきたことをすべて発揮しないと完答できません。まさに総合力が問われる問題となっています。

苦手な項目・仕訳がある方は必ず復習を行いましょう。

復習の際は、簿記3級の内容がザックリわかる講座を作成していますので、良かったら見てみて下さい。